2018年第45周(11月26日至12月02日)(每周持续更新)

本周主要内容:光伏行业价格、光伏行业数据、光伏行业分析、风电行业分析、新能源行业分析

【民生证券-电力设备与新能源20181126】上周多晶硅片价格下跌

【东方证券-电力设备及新能源2019年投资策略2018126】能源变革全面提速, 把握行业核心龙头

【开源证券-电气设备与新能源20181126】电力现货市场启动恐延迟 能源局再下文推进 建立电力现货市场的决心是不动摇的

【招商证券-电力设备新能源2019年投资策略20181126】电力设备有性价比,静候新能源盈利能力见底

【国金证券-新能源与汽车研究中心20181125】关注年底光伏产品价格变化,及增量配网改革进展

新能源行业动态:

【招商证券-电力设备新能源2019年投资策略20181126】电力设备有性价比,静候新能源盈利能力见底

“531 政策”影响全年装机:2018 年 6 月 1 日,能源局发布《关于 2018 年光伏发电 有关事项的通知》将光伏补贴整体下调了 0.05 元/KWH,分布式低至 0.32 元/KWH。且 明确限制装机规模,2018 年“普通电站暂不安排、领跑者视情况而定”。 分布式安排了 10GW 规模。尽管 1-5 月,行业维持在较高景气状态,但“531 政策”出台后,本年度 国内需求显著受限,产业链价格迅速开始下跌

【东方证券-电力设备及新能源2019年投资策略20181126】能源变革全面提速,把握行业核心龙头 预计2019年国内光伏装机容量将稳定在40-50GW左右,全球100GW以上

近日,国家能源局召开了关于太阳能发展“十三五”规划中期评估成果座谈会。主要内容包括补贴 计划将持续到 2022 年,不会“一刀切”推进平价上网进程,并对原有“十三五”规划的 210GW进行调整,有望调整至 250GW,同时加快出台 2019 年的光伏行业相关政策以稳定市场预期。光伏政策环境边际改善已经出现。我们认为光伏政策的边际改善将体现在以下两点:

• 光伏“十三五”装机规划向上调整的可能性极大,截止到 2018 年 9 月底,国内光伏累计装 机量已经达到 165GW,远超原定的 105GW 的装机目标,规划的上调是合理的,同时也意味着未来两年将有较为稳定的光伏电站建设指标,对光伏市场信心的提振起到较大作用;

• 补贴政策方面,明确 2022 年前光伏仍有补贴,预计将会结合补贴规模及缺口合理制定,有利于光伏市场的健康稳定发展,另外分布式方面将会对户用及工商业进行单独管理。

在政策传递出明显边际改善信号背景下,预计2019年光伏装机容量将稳定在40-50GW左右,2020年随着成本的进一步降低,平价上网项目规模有望增加,未来几年的新增规模来自如下细分市场:

1)伴随光伏“十三五”发展目标的上调,年均地面电站指标有望增加 30-35GW,其中光伏发电“领跑者”计划计划每年约 8GW。2017 年7月能源局下发 2017-2020 年的规划指标供给,其中领跑者计划每年规划 8GW 指标。

2)光伏扶贫5-10GW。《2018年能源工作指导意见》明确指出年内将下达村级光伏扶贫电站规模约 15GW,并且公布了第一批光伏扶贫“十三五”规模4.186GW,业内认为这一规模指的是整个 “十三五”时期的指标,加上各省的独立指标,扶贫项目每年可贡献 5-10GW 的规模。

3)带指标的分布式项目约10GW。2018 年国内分布式光伏指标为10GW,预计 2019 年补贴强度将有所下调,指标规模至少持平。

4)其他不限指标的平价上网项目。“531 新政”之后,光伏产业链价格剧烈调整,现在在资源较好的部分区域光伏已经具备平价上网的条件,由于政策多次明确对于无补贴的项目规模不受限制,随着产业链价格的进一步下降,预计平价上网项目的规模将逐渐增大,最终成为光伏装机的主体。

海外市场需求整体向上,全球主要光伏市场增长趋势总体明确

一直以来,中国、美国、日本、印度和欧洲五大市场几乎占据了全球新增装机总量的 90%,2017年五大市场的装机容量超过 80GW。根据数据咨询机构的统计和预测,五大市场的装机量在未来 三年仍将保持平稳上升趋势,新兴市场则将加速崛起,成为全球装机量增长的主要来源。

根据上述我们对国内光伏市场的分析,预计装机量在40-50GW 左右。海外市场增长趋势总体明确。 主要市场方面:

美国市场受短期政策影响,年初的 201 关税导致2017 年底出现大规模囤货,预计2018 年需求降至9GW 以下,2019 年恢复到 12GW 以上。

欧洲市场方面伴随德国,法国出现转 机,以及荷兰、西班牙、瑞典等小众市场涌现,预计2018-2020 年年装机规模将达 8-10GW。

日本市场,根据 METI 最新目标草稿,日本到 2030 年光伏累计安装量在150GW,后续年均装机量 将在 8GW 左右,短期内由于土地和非技术成本居高不下,未来几年年装机量预计在 5GW 左右。

印度光伏发展势头强劲,2017年印度新增装机量达到 10.5GW,成为全球第三大市场。尽管短期内存在政策不确定,2019 年印度市场成长为 20GW 级别大市场的概率仍然颇高。

新兴市场装机快速增长,呈现多点开花的新局面。2007年德国成为全球第一个年装机量超过 1GW 的国家,到 2017 年年装机量超过1GW 的国家已达到 11 个,预计到 2018 年该数字有望增加到13个,新兴市场爆发的原因是光伏在全球多个地区已具备成本竞争力。2018 年前8月份,中国向印度、日本、美国等传统市场的组件出口均出现不同程度的下滑,澳大利亚、阿联酋等新兴市场则 出现爆发,实现翻倍增长,向其他国家的出口量增长 2 倍,全球光伏装机呈现多点开花的新局面。

总体来看,2018 年全球光伏新增装机容量将首次下滑,但随着主要市场增长势头趋稳,以及新兴市场不断涌现,2019 年全球装机有望回升至 100GW 以上。

新能源发电:光伏迎来反转,风电景气度提升 6

光伏:光伏政策转向,行业回暖在即 6

2018 年“531 新政”突袭,光伏行业迎冰点 6

政策即将转向,2019年装机容量有望回升至 50GW 7

海外市场需求整体向上,全球主要光伏市场增长趋势总体明确 8

产能持续扩张,产业链两端及高效电池组件仍有超额收益 9

投资建议:行业走出底部,重点关注各细分龙头 10 风电反弹行情已显,景气度明显回升 11

2018 年装机容量恢复增长,弃风率改善提升下游盈利能力 11

补贴退坡刺激抢装预期,竞争性配置促进行业集中度提升 12

海上风电及分散式风电有效提振风电行业 13

价格战与原材料涨价挤压盈利空间,零部件企业盈利弹性大 14

投资建议:全产业链需求回暖,建议关注细分环节龙头企业 15

特高压大规模重启,相关公司业绩确定性强 16

历史上三次特高压核准和建设高峰期及本次提速原因 16

特高压重启建设高峰将至,相关公司业绩弹性突出 20

预计总投资规模 2000 亿元以上,主设备投资额 500 亿元以上 20

明后两年是设备集中交付期,主设备竞争格局稳定 21 投资建议:特高压主设备龙头企业. 23

【国金证券-新能源与汽车研究中心20181125】关注年底光伏产品价格变化,及增量配网改革进展

新能源发电:中电建招标又现超低组件报价,预计 2019 年合理降价空间有限,维持推荐低成本新产能释放、产品结构优良的制造环节龙头。

随着年底海外需求和国内小抢装接近尾声、国内政策出台在即、近期投产的多晶硅新产能开始陆续输出产品,未来一个季度光伏产品价格的走势预期正逐渐接近明朗化的关键时点。本周中电建对 2019 年交货的1GW 组件进行招标,最低 1.55 元/W 的多晶组件报价再次引发行业关注,但从各类型组件的投标均价来看,仅比目前同类产品价格低10%左右,仍处于完全合理范围内,我们判断超低报价可能来自个别企业对相对低效产品的清库存需求。

对于 2019 年的产品价格趋势,我们认为随着多晶硅低成本新产能爬坡释放,硅料的降价仍将给下游产品带来一定的降价空间,但由于目前各制造环 节利润空间已压缩到极低位,整体降价空间有限,2019 年龙头企业利润率有望维持甚至反弹,尤其是产品结构优良(高效产品占比高)的企业。

电力设备:国家电网与增量配网民营资本之间的博弈态度可能发生改变,作为电改精髓,增量配网改革进程有望加快。

近期,国家电网董事长舒印彪正式调任华能集团党组书记,结束其 36 年电网工作生涯,而9月份重启特高压被视作舒总在任的重要贡献。与对特高压相对支持态度不同,增量配网改革却在国网和民营资本的博弈下进展相对较慢,截止目前国内增量配电试点项目已经达到 320 个,直至今年 8 月份国家发改委对辽宁、江西、浙江、山东、四川、河南六省就增量配网推进较慢问题进行约谈。10 月 30 日至 11 月 8 日国家电网首次组织三个调研组前往江西、河南、辽宁进行督导调研工作,并督促各省网单位领会中央改革精神以更开放心态配合地方政府加快试点落实,在政策和技术层面支持民营资本积 极参与增量配网改革。 我们认为:本次国网督导会的表态表明增量配网建设有望加快,基于两点理由国家后续有望加快出台重磅扶持政策:1)本轮电改的核心其实就是建立市场化的电力交易机制,充分打破电网一家独大的垄断,增量配网电改和当前国家正在大力推进的混改一脉相承;2)通过吸纳社会资本广泛参与增量配网改革,将在经济下行压力加大的形势下将起到促进民营企业发展、稳投 资、稳增长效果。

【开源证券-电气设备与新能源20181126】电力现货市场启动恐延迟 能源局再下文推进 建立电力现货市场的决心是不动摇的

分析判断:

在电力行业方面,有 1 个消息值得我们关注:电力现货市场试点难产 国家 发改委督战。国家能源局综合司近日下发《关于健全完善电力现货市场建设试点工作机制的通知》,指出各试点地区应抓紧工作,加快研究编制现货市 场建设试点方案,抓紧研究起草市场运营规则,试点地区原则上应于 2019 年 6 月底前开展现货试点模拟试运行。电力现货市场建设试点地区应以月度为周期,向相关部门报送建设有关情况。 据媒体报道,2017 年 8 月 28 日,国家发展改革委、国家能源局联合下发了《关于开展电力现货市场建设试点工作的通知》(发改办能源〔2017〕1453 号)特急文件,选择南方 (以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等 8 个地区作 为第一批试点,加快组织推动电力现货市场建设工作,要求 2018 年底前启 动电力现货市场试运行。但相关工作的开展并不顺利,包括电网在内的各方 存在意见分歧,而有的试点地区甚至连初步方案都还未形成,年底前启动试 运行无望。 应该说电力现货市场的建设是电力市场化改革的核心环节,行业内有 “无现货,不市场”的说法。而目前来说虽然国内早早的在 2017 年 8 月就 要求开展电力现货市场的试点,但是整个地区环境复杂,电网企业与地方政 府的博弈更是错综复杂,目前来看原计划的 2018 年年底启动现货市基本无望。而适逢此时,国家能源局下发《关于健全完善电力现货市场建设试点工作机制的通知》(国能综通法改〔2018〕164号),毫无疑问是在进一步督促,促进地方政府的下决心魄力去破除这块电力改革的坚冰。目前来看现货市场启动时间推迟到了2019年6月,困难应该还是很多,而能否2019年6月启动仍未可知,但有一点可以确定,无论困难多大,国家进行电力市场化改革,建立电力现货市场的决心是不动摇的。

在新能源领域,有 1个消息值得我们关注:深圳市政府印发《关于进 一步加快发展战略性新兴产业实施方案的通知》。近段时间以来,不论是从 国家高层出台一系列讲话支持民营经济,还是各个地方政府积极筹措企业纾 困基金等,无疑昭示地方政府越来越在意本地民营企业的发展,并有意识的 引导。而深圳出台的这个政策,方案指出要建设全球海洋经济发展高地。开 展海洋新能源应用技术研究,加快推进海上风电、潮汐能等海洋新能源产业 化进程。这对本来国内就积极倡导的海洋能源,特别是海上风电是一个不错 的利好,下一步应该有更加具体的举措落实出来。投资者还是要多关注此类 有国家政策引导支持的产业经济,海上风电还是我国很明确的一个发展方向。

行业新闻:

(1)河南发改委再向民间资本推介重点领域项目 218 个 包含生物质发电、 垃圾焚烧发电等项目 日前,河南省发改委发布了《河南省 2018 年拟向民间资本推介项目清 单》,其中包含生物质发电、垃圾焚烧发电等电力项目。据悉,这批推介项 目基本涵盖了近期国务院确定的补短板九大重点领域,主要集中于城市建设、 社会民生、交通等方面。

(2)能源局:10 月份全社会用电量 5481 亿千瓦时 同比增长 6.7% 近日,国家能源局发布 10 月份全社会用电量等数据。10 月份,全社 会用电量 5481 亿千瓦时,同比增长 6.7%。分产业看,第一产业用电量 60 亿千瓦时,同比增长 9.8%;第二产业用电量 3850 亿千瓦时,同比增长 6.2%; 第三产业用电量 822 亿千瓦时,同比增长 8.8%;城乡居民生活用电量 750 亿 千瓦时,同比增长 7.1%。1-10 月,全社会用电量累计 56552 亿千瓦时,同 比增长 8.7%。分产业看,第一产业用电量 615 亿千瓦时,同比增长 9.8%;第 二产业用电量 38575 亿千瓦时,同比增长 7.2%;第三产业用电量 9078 亿千瓦 时,同比增长 13.1%;城乡居民生活用电量 8285 亿千瓦时,同比增长 11.1%。

(3)深圳市政府印发《关于进一步加快发展战略性新兴产业实施方案的通知》 《深圳市人民政府印发关于进一步加快发展战略性新兴产业实施方案 的通知》发布,方案指出要建设全球海洋经济发展高地。开展海洋新能源应 用技术研究,加快推进海上风电、潮汐能等海洋新能源产业化进程。(4)中核集团:我国新一代铀浓缩离心机大型商用示范工程通过国家竣工 验收 11 月 19 日,由中核集团自主研发,具有完全自主知识产权的我国新 一代铀浓缩离心机大型商用示范工程在中核陕西铀浓缩有限公司顺利通过 国家竣工验收。这标志着我国铀浓缩离心机实现了升级换代,具备大规模商 用条件,铀浓缩整体技术水平、经济性进一步提升。

(5)截至目前时段共认购 29905 个绿证! 累计风电交易量 29753MWh:截止 11 月 20 日已有 2090 名认购者,共认购 29905 个绿证。累计风电核发量 21604960,累计风电挂牌量 4911106,累计风电交易量 29753;累计 光伏核发量 2092717,累计光伏挂牌量 225187,累计光伏交易量 152。 (6)电力现货市场试点难产 国家发改委督战 延期半年到明年6月底前试运行,面对电力现货市场建设试点进展缓慢、难以按原计划年底前启动试运行的现状,国家发改委、国家能源局出手督战。《经济参考报》记者了解到, 国家能源局综合司近日下发《关于健全完善电力现货市场建设试点工作机制的通知》,指出各试点地区应抓紧工作,加快研究编制现货市场建设试点方案,抓紧研究起草市场运营规则,试点地区原则上应于2019 年 6 月底前开 展现货试点模拟试运行。电力现货市场建设试点地区应以月度为周期,向相关部门报送建设有关情况。

(7)宁夏新能源发电量累计突破 1000 亿千瓦时 新华社银川 11 月 22 日电 记者从国家电网宁夏电力公司获悉,从 2003 年宁夏首座风电场投运起,截至今年 10 月底,宁夏新能源累计发电量已突 破 1000 亿大关,达到 1016 亿千瓦时。宁夏风能、太阳能资源丰富,适宜风 电开发的风能资源储量超过 1200 万千瓦,适宜光伏开发的太阳能资源储量 超过 1700 万千瓦,给宁夏实现能源、经济、环境的和谐、绿色发展提供了 得天独厚的条件。

(8)世界海拔最高、最复杂电网工程投运 新华社北京 11 月 23 日电(记者姜琳)国家电网公司 23 日宣布,经过 20 个月艰苦建设,世界上平均海拔最高、施工条件最复杂的超高压电网工 程——藏中电力联网工程建成投运。这是继青藏电力联网、川藏电力联网工 程之后,雪域高原再添的一条电力天路。藏中电力联网工程由西藏藏中和昌 都电网联网工程、川藏铁路拉萨至林芝段供电工程组成,起于西藏昌都市芒 康县,止于山南市桑日县,跨越西藏三地市十区县,投运后可为沿线 3070 个小城镇(中心村)、156 万群众生活提供可靠电源保障。

新能源行业价格:

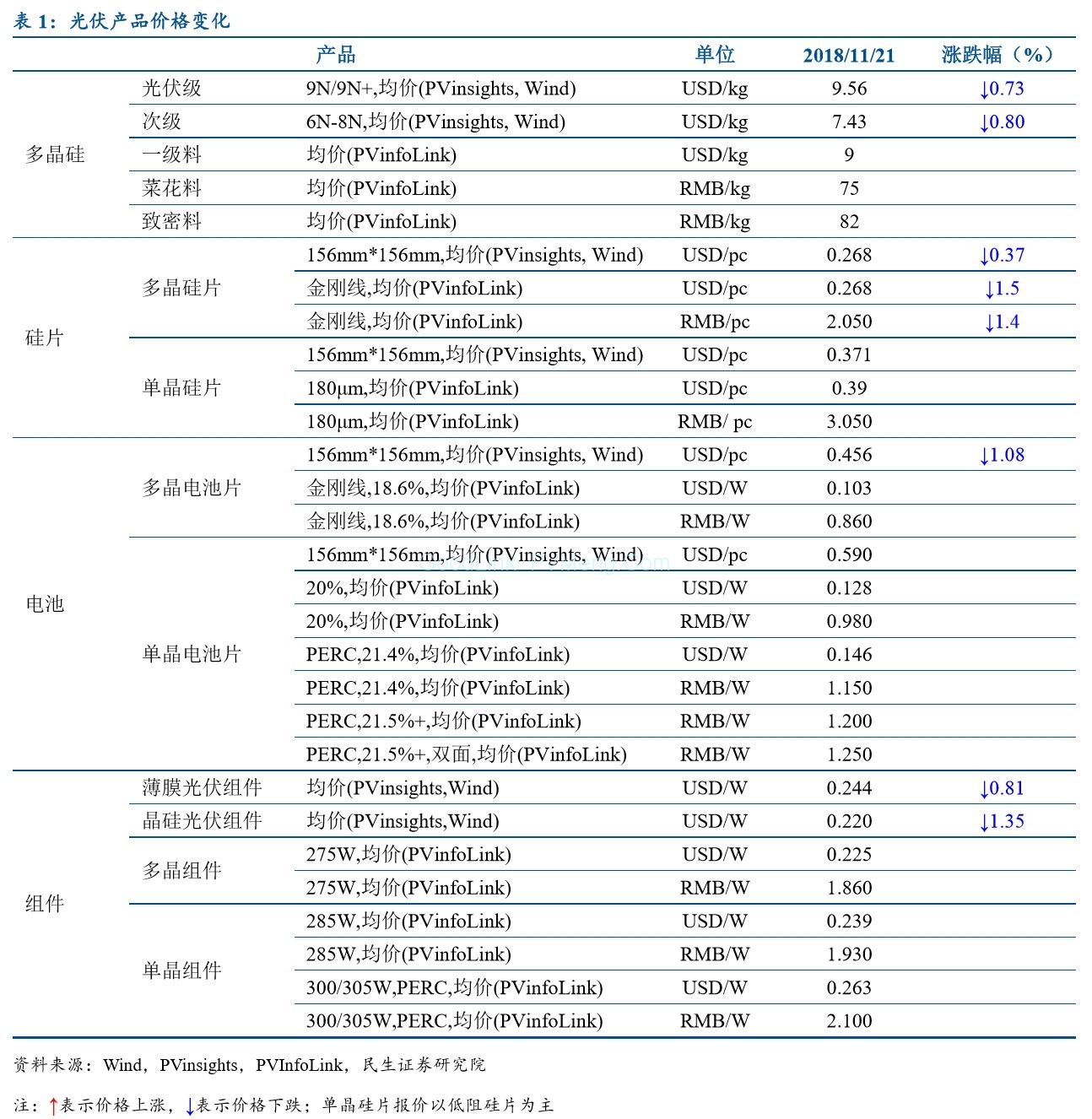

【民生证券-电力设备与新能源20181126】上周多晶硅片价格下跌

1、多晶硅:国内多晶硅价格维持不变 根据PVinsights的数据,光伏级多晶硅现货价(周平均价)为 9.560美元/千克,下跌0.73%; 次级多晶硅现货价(周平均价)为 7.430 美元/千克,下跌 0.80%。

根据 PVinfoLink 的数据,多晶硅(一级料)均价为 9.0 美元/千克,维持不变;多晶硅(菜 花料)均价为 75 元/千克,维持不变;多晶硅(致密料)均价为 82 元/千克,维持不变。

2、硅片:多晶硅片价格下跌 根据 PVinsights 的数据,多晶硅片(156mm×156mm) 现货价(周平均价)为 0.268 美元/ 片,下跌 0.37%;单晶硅片(156mm×156mm) 现货价(周平均价)为 0.371 美元/片,维持不变。

根据 PVinfoLink 的数据,多晶硅片(金刚线)均价分别为 0.268 美元/片和 2.050 元/片, 分别下跌 1.5%、1.4%;单晶硅片(180μm)均价为 0.390 美元/片和 3.050 元/片,均维持不变。

3、电池片:国内电池片价格维持不变 根据 PVinsights 的数据,多晶硅电池(156mm×156mm) 现货价(周平均价)为 0.456 美元/ 片,下跌 1.08%;单晶硅电池(156mm×156mm) 现货价(周平均价)为 0.590 美元/片,维持不 变。

根据 PVinfoLink 的数据,多晶电池片(金刚线,18.6%)均价为 0.103 美元/瓦和 0.860 元 /瓦,均维持不变;单晶电池片(20%)均价为 0.128 美元/瓦和 0.980 元/瓦,均维持不变;单 晶 PERC 电池片(21.4%)均价为 0.146 美元/瓦和 1.150 元/瓦,均维持不变;单晶 PERC 电池 片(21.5%+)均价为 1.200 元/瓦,维持不变;单晶 PERC 电池片(21.5%+,双面)均价为 1.250 元/瓦,维持不变。

4、组件:国内组件价格维持不变 根据 PVinsights 的数据,薄膜光伏组件现货价(周平均价)为 0.244 美元/瓦,下跌 0.81%; 晶硅光伏组件现货价(周平均价)0.220 美元/瓦,下跌 1.35%。

根据 PVinfoLink 的数据,275W 多晶组件均价为 0.225 美元/瓦和 1.860 元/瓦,均维持不 变;285W 单晶组件均价为 0.239 美元/瓦和 1.930 元/瓦,均维持不变;300/305W 单晶 PERC 组件均价为 0.263 美元/瓦和 2.100 元/瓦,分别维持不变和维持不变

信息来源:各大证券机构研报、行业媒体、各级政府网站,如有异议或版权争议,请联系本站!