第一章 氢的特性

氢(H),在元素周期表中排名第一位,是地球的重要组成元素,也是宇宙中最常见的物质(约占宇宙已知物质总质量的 75%)。氢主要以化合态的形式出现,通常的单质形态是氢气(H2)。氢气可从水、化石燃料 等含氢物质中制取,是重要的工业原料和能源载体。氢能是指氢在物理与化学变化过程中释放的能量,可用于储能、发电、各种交通工具用燃料、 家用燃料等。

1.1 氢的热值

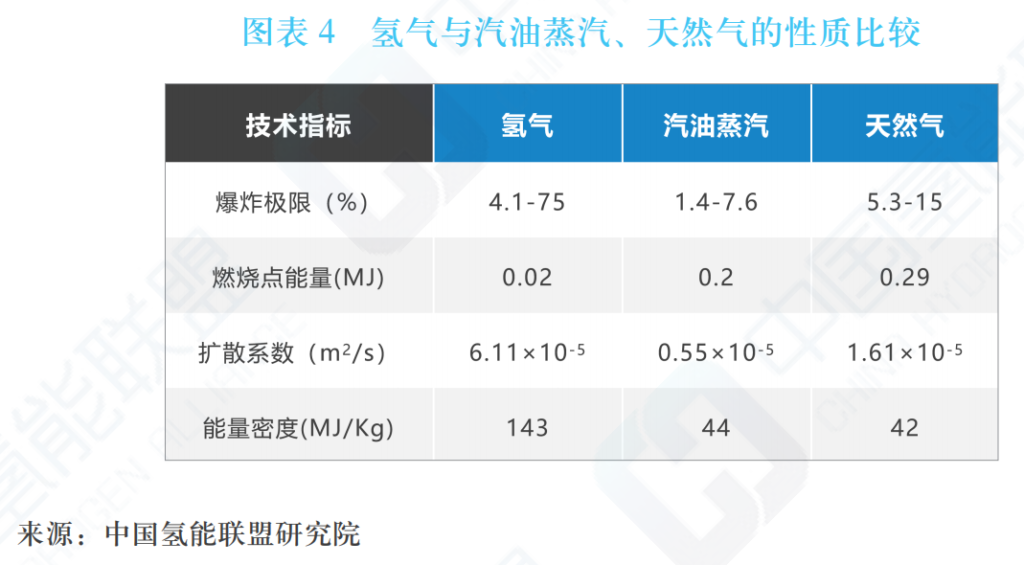

氢热值高(高热值 140.4MJ/kg,低热值 120.0MJ/kg),是同质量焦炭、 汽油等化石燃料热值的 2-4 倍。

1.2 氢的密度

氢气是世界上已知的密度最小的气体,氢气的密度只有空气的 1/14。 在 0 ℃时,一个标准大气压下,氢气的密度为 0.0899kg/m3。

1.3 氢的安全性

氢气具有燃点低,爆炸区间范围宽和扩散系数大等特点,长期以来被 作为危化品管理。氢气扩散系数是汽油的 12倍,发生泄漏后极易消散,不容易形成可爆炸气雾,爆炸下限浓度远高于汽油和天然气。因此,在开放 空间情况下安全可控。氢气在不同形式受限空间中,如隧道、地下停车场的泄漏扩散规律仍有待深入研究。

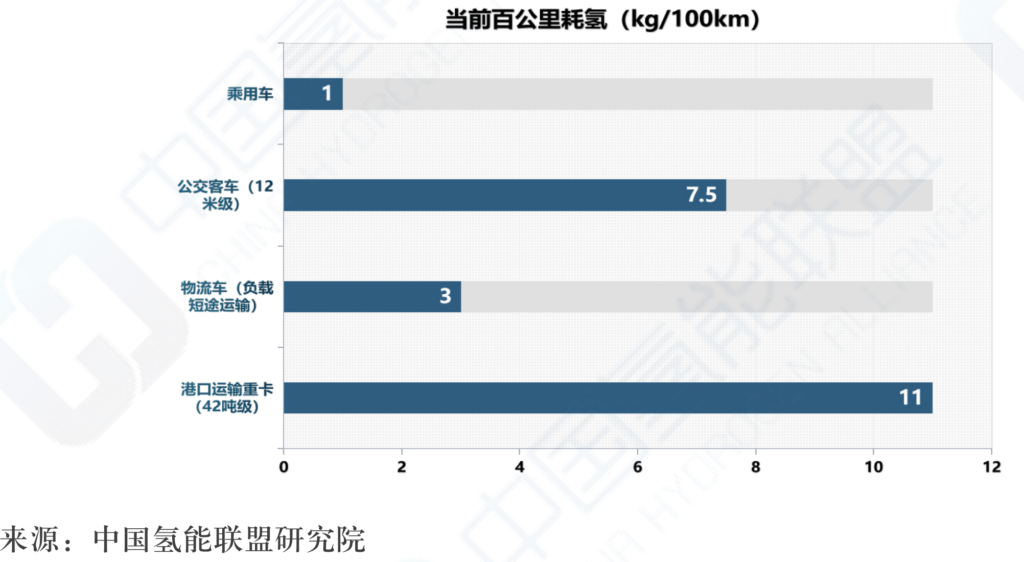

1.4 燃料电池汽车百公里耗氢对比

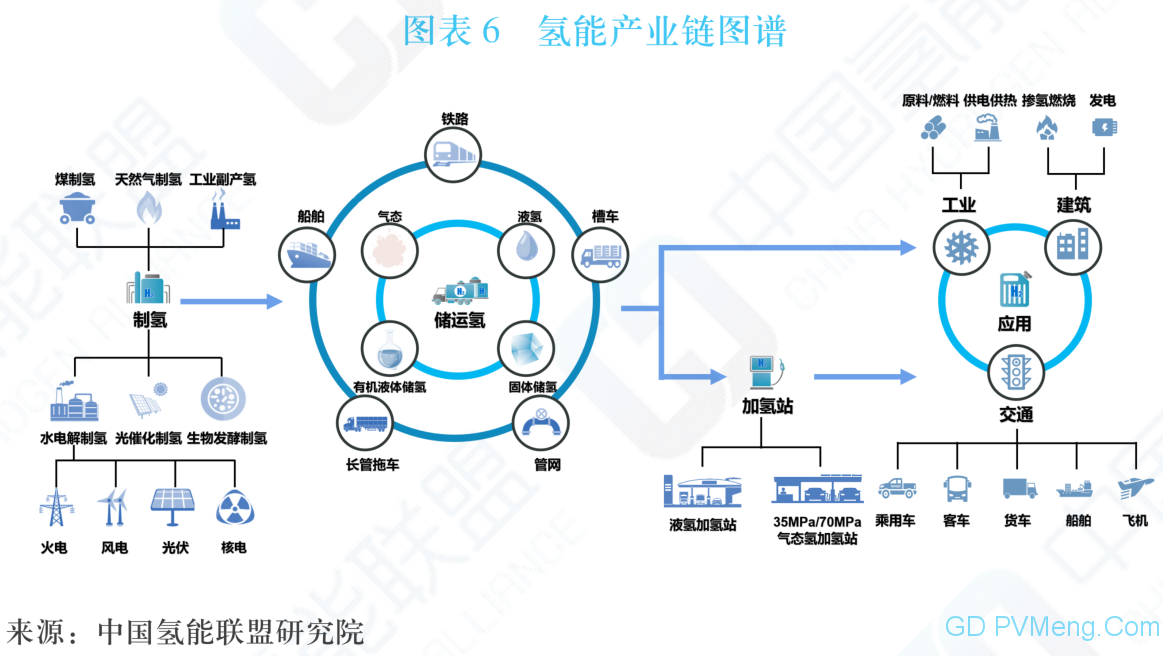

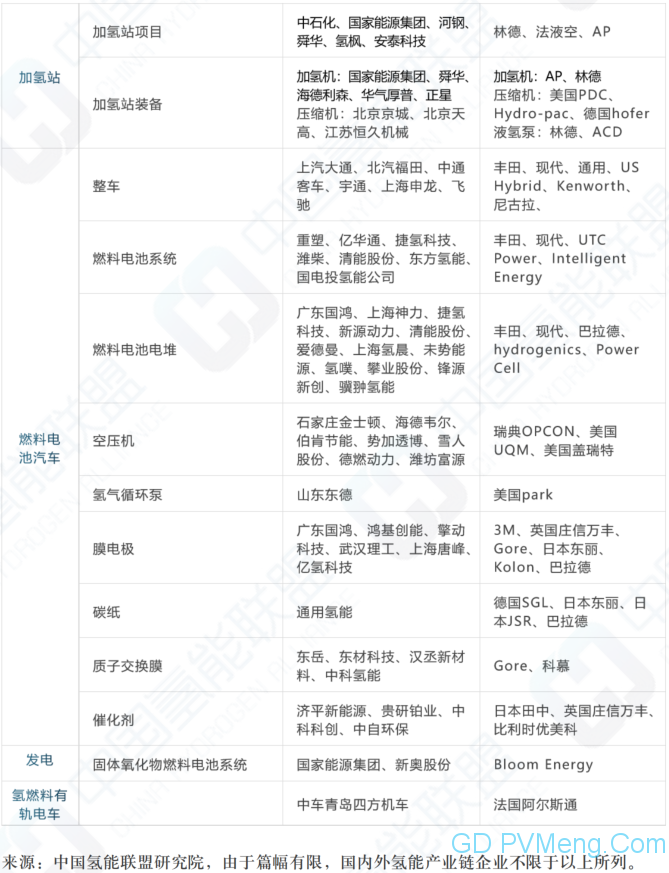

1.5 氢能产业链

氢能产业链包括制氢、储运氢、加氢与氢的综合应用。

1.6 术语

灰氢 (gray hydrogen)

使用化石燃料制取氢气,并对释放的二氧化碳不做任何处理。

蓝氢 (blue hydrogen)

使用化石燃料制取氢气,同时对释放的二氧化碳进行捕集和封存。

绿氢 (green hydrogen)

使用可再生能源发电电解或光解制取的氢气。

低碳氢 (low-carbon hydrogen)

制取过程中所产生的二氧化碳排放值低于 14.51 kg CO2e/kgH2的氢气(根据《低碳氢、清洁氢和可再生氢的标准与认定》团标征求意见稿)。

备注:氢气的热量按低热值选取,即 120.0MJ/kg。

清洁氢 (clean hydrogen)

制取过程中所产生的二氧化碳排放值低于 4.90 kg CO2e/kgH2 的氢气(根据《低碳氢、清洁氢和可再生氢的标准与认定》团标征求意见稿)。

备注:氢气的热量按低热值选取,即 120.0MJ/kg。

可再生氢 (renewable hydrogen)

制取过程中所产生的二氧化碳排放值低于 4.90 kg CO2e/kgH2,且氢气的生产所消耗的能源为可再生能源。

备注:可再生能源类型范围见 2010 年 4 月 1 日施行的《中华人民共和 国可再生能源法》。

碳中和(carbon-neutral)

当一个组织在一年内的二氧化碳排放通过二氧化碳去除技术应用达到平衡,就是碳中和或净零二氧化碳排放。

净零排放 (net-zero emission)

当一个组织的一年内所有温室气体(以二氧化碳当量衡量)排放量与温室气体清除量达到平衡时,就是净零温室气体排放。

气候中性(climate-neutral)

当一个组织的活动对气候系统没有产生净影响时,就是气候中性(或叫气候中立)。在气候中性的定义中,还必须考虑区域或局部的地球物理效应,例如辐射效应(例如来自飞机凝结轨迹的辐射效应)。

总体拥有成本 (total cost of ownership,TCO)

一个组织资产购进成本及在其整个生命服务周期中发生的成本之和。 氢能应用的总体拥有成本通常包括制氢、分销和终端使用设备的成本。

氢气全口径成本 (hydrogen full-scale cost)

包括氢气制取成本、氢气储存和运输成本、氢气加注成本。

电解水制氢效率 (efficiency of hydrogen production by electrolysis of water)

理论上电解水制氢系统运行在额定工况条件下,生产 1 标方氢气需要 消耗的能量值与实际消耗能量值之比。

燃料电池(fuel cell)

将外部供应的燃料和氧化剂中的化学能通过电化学反应直接转化为电能、热能和其他反应产物的发电装置。

质子及交换膜燃料电池(proton exchange membrane fuel cell,PEMFC)

以质子交换膜为电解质的燃料电池。

固体氧化物燃料电池(solid oxide fuel cell,SOFC)

以固体氧化物为电解质的燃料电池,工作温度通常为 800℃ -1000℃。

有机液体储氢(hydrogen storage in liquid organic hydrides)

利用某些不饱和有机化合物(如烯烃、炔烃或芳香烃等)与氢气进行可逆加氢和脱氢反应来实现氢气储存的技术。

固态储氢(hydrogen storage in solid )

利用固态储氢材料对氢气的物理或化学吸附、解析等反应,将氢气可逆储存于固态储氢材料中。

氢气压缩机(hydrogen compressor)

对氢气进行压缩的单级或多级压缩机。

第二章 政策篇

氢能及燃料电池产业发展政策

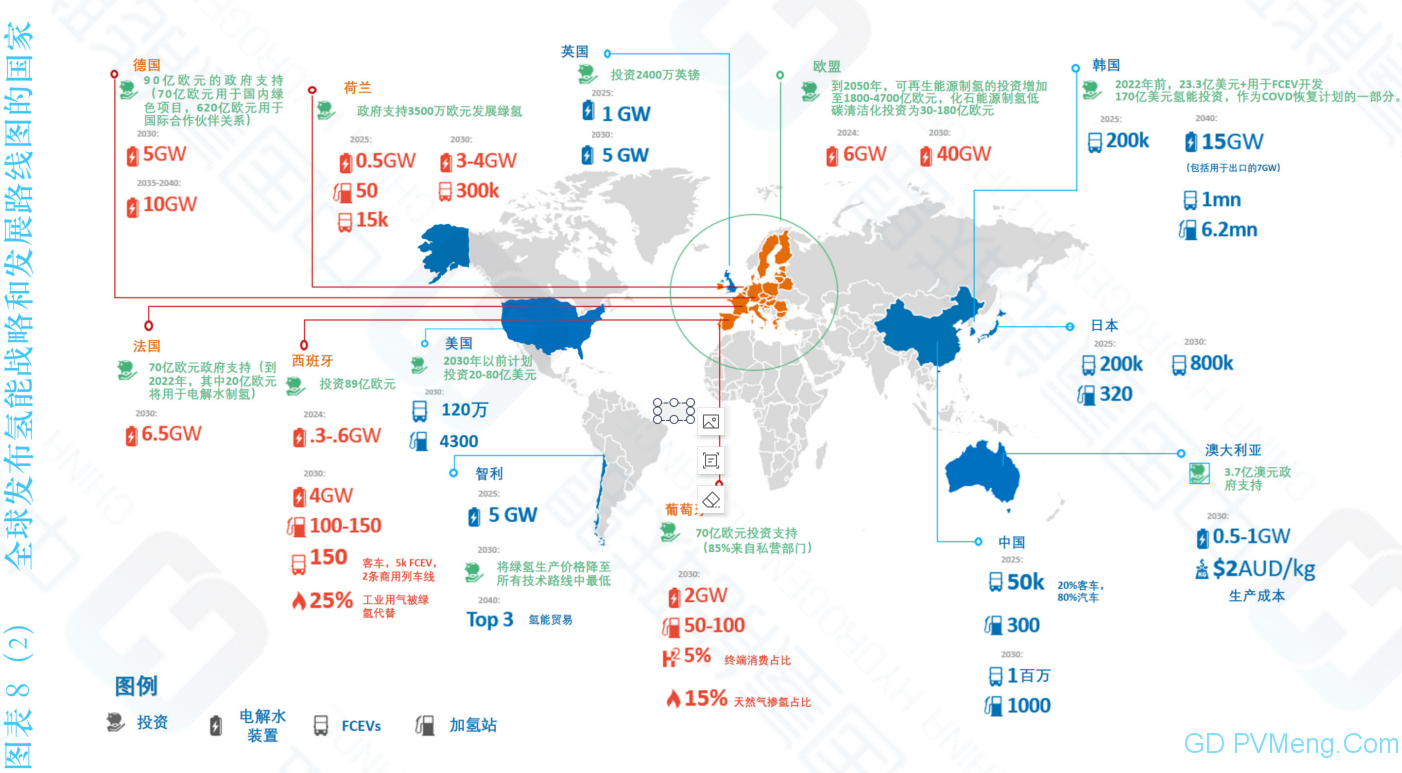

2.1 国际形势

能已经成为国际议程的新焦点。占全球 GDP 的 44% 的 20 多个国家中, 有 9 个已制定全面的国家氢能战略,另有 11 个国家正在制定国家氢能战略。 另有占全球 GDP 的 38% 的 14 个国家尽管尚未出台氢能发展战略,但已在支持氢能试点和示范项目,还有 17 个国家的政府和/或利益相关者正在就 氢进行首次讨论。

2.2 国家政策

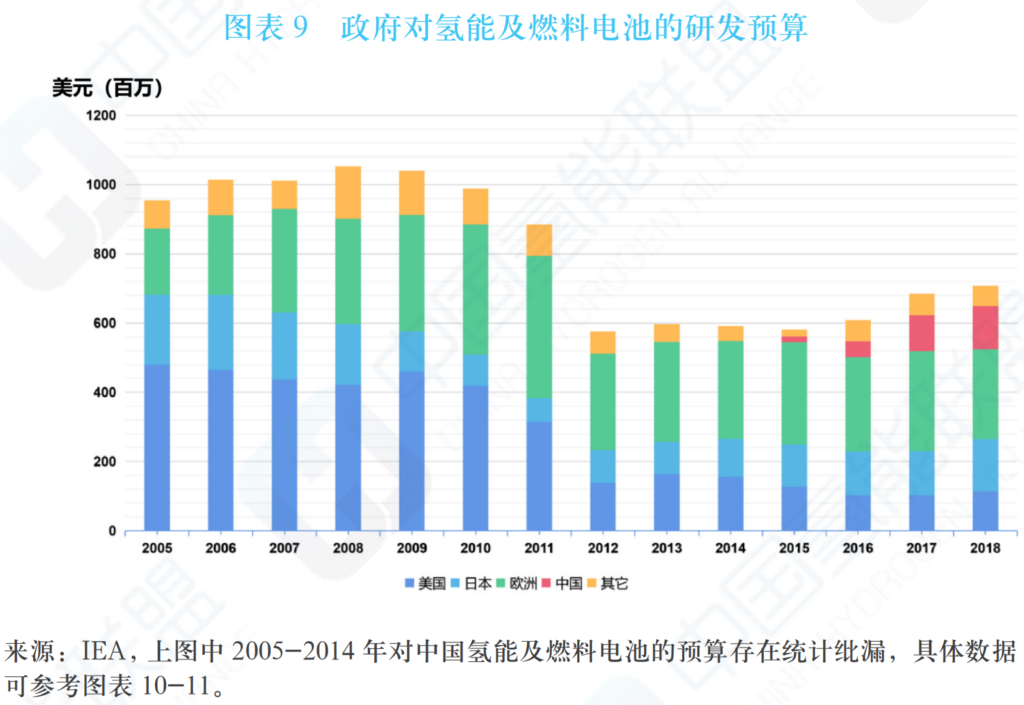

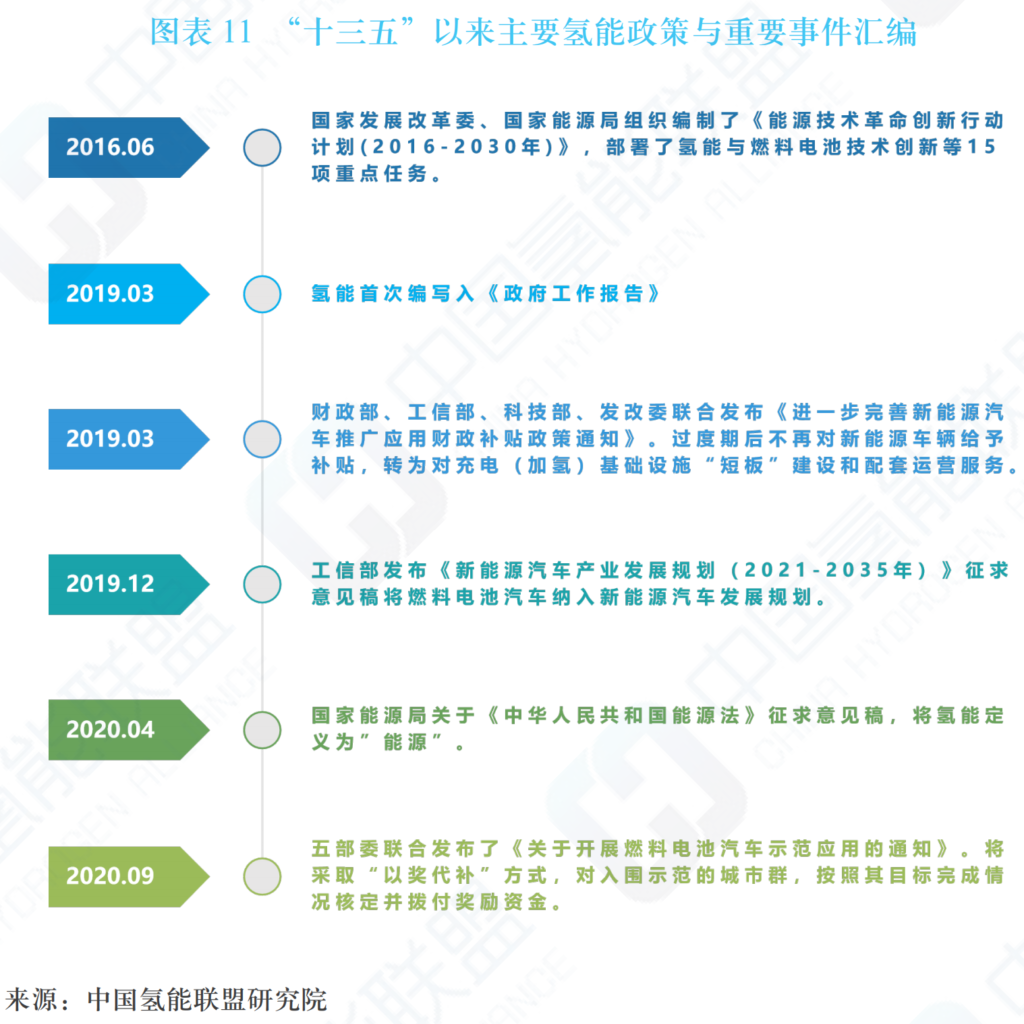

中国的氢能与燃料电池研究始于上世纪 50 年代。20 世纪 80 年代以来, 相继启动了 863 计划和 973 计划,加速以研究为基础的技术商业化项目, 氢能和燃料电池均被纳入其中。“十三五”期间,氢能与燃料电池开始步入快车道。2016 年以来相继发布《能源技术革命创新行动计划(2016 ~ 2030 年)》《节能与新能源汽车产业发展规划(2012 ~ 2020 年)》《中国制造 2025》等顶层规划。2019 年两会期间,氢能首次写入政府工作报告。2020 年 4 月,氢能被写入《中华人民共和国能源法》(征求意见稿)。2020 年 9 月 21 日,五部委联合发布《关于开展燃料电池汽车示范应用的通知》采 取“以奖代补”方式,对入围示范的城市群,按照其目标完成情况核定并拨付奖励资金,鼓励并引导氢能及燃料电池技术研发。截止目前政府累计支持氢能及燃料电池研发经费超过20亿元。

2.3 科技部氢能重点专项支持

近三年,科技部通过“可再生能源与氢能技术”重点专项支持了 27 个氢能研发项目,研发经费投入约 5 亿元。其中,共性关键技术类 20 个,基 础研究类 5 个,示范类 2 个。从产业链环节来看,包含燃料电池技术类 14 个, 制氢技术类 5 个,储氢技术类 6 个,加氢站技术类 2 个。此外,2020 年度“科技冬奥”重点专项包含 1 个氢能项目。

2.4 地方政策

截至 2020 年 10 月,我国有 23 个省、市、自治区,40 个城市及地区已发布、 或正在编制氢能发展战略或规划。按省份看,山东省、河北省、广东省政 策颁布数量较多。按城市看,成都市、佛山市和上海市较多。

第三章 产业篇

氢能及燃料电池产业发展现状

3.1 2019 年氢流图

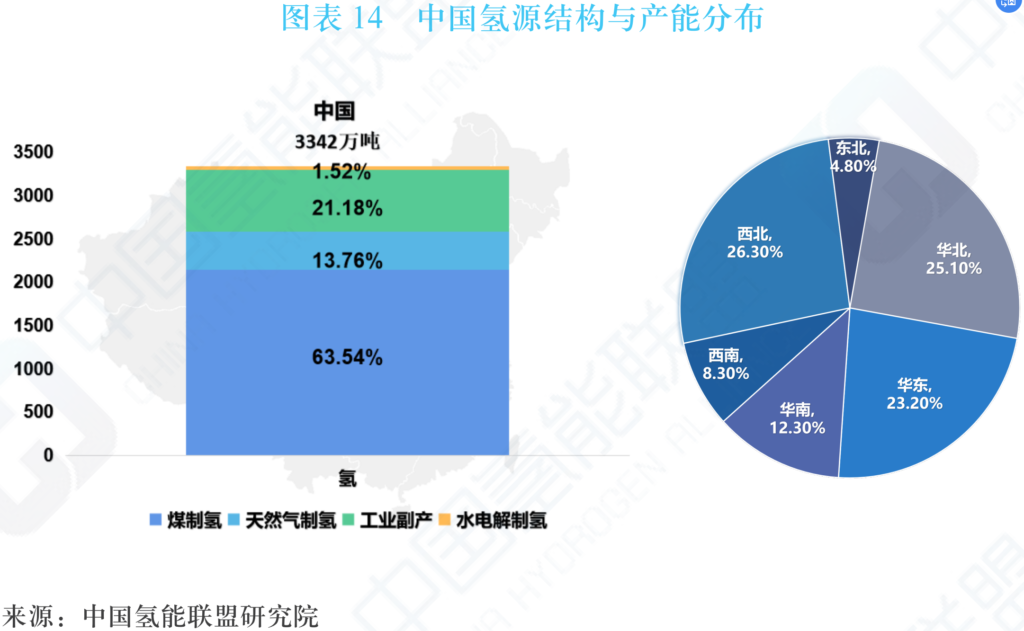

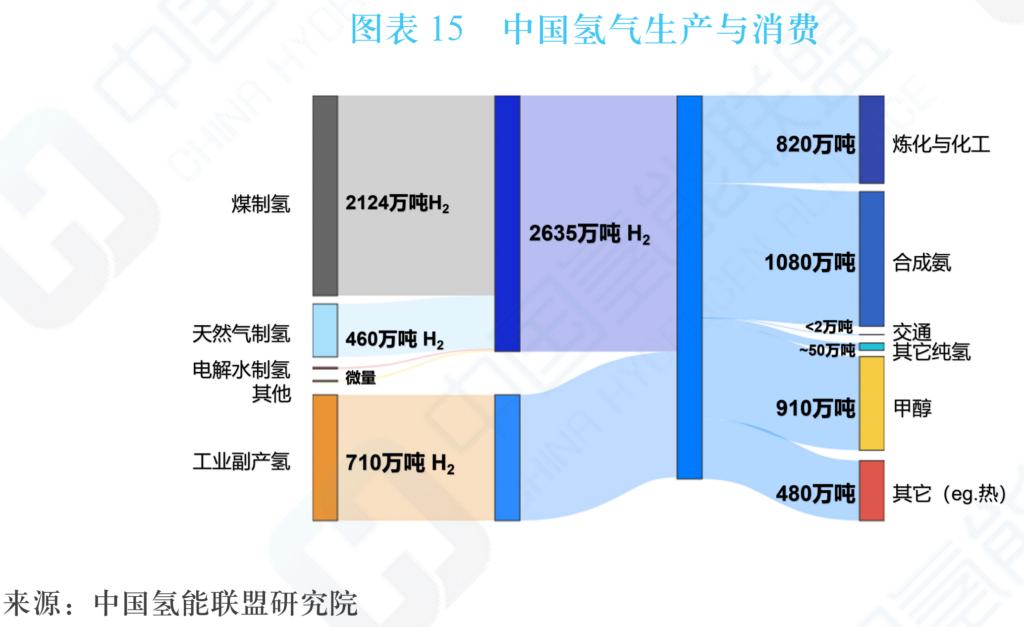

2019 年,中国氢气产量约为 3,342 万吨 [1]。其中,氢气作为独立组分而存在(非合成气或者混合气体中含氢)、达到工业氢气质量标准的产量约为 1,250 万吨。

1 结合我国化工产业 4,100 万吨氢气产能,按照不同工艺 70-80% 的负荷计算,包含工业氢以及工艺流程中合成气和或者混合气体中含氢。

3.2 我国氢资源分布

总体来说,我国能源供应和能源需求呈逆向分布,在资源上“西富东贫、北多南少”,在需求上则恰恰相反。未来,一方面要积极开发大容量氢气储运技术;另一方面要积极开展就近化工副产氢气资源和沿海可再生能源开发利用。

3.3 我国氢能及燃料产业规模与分布

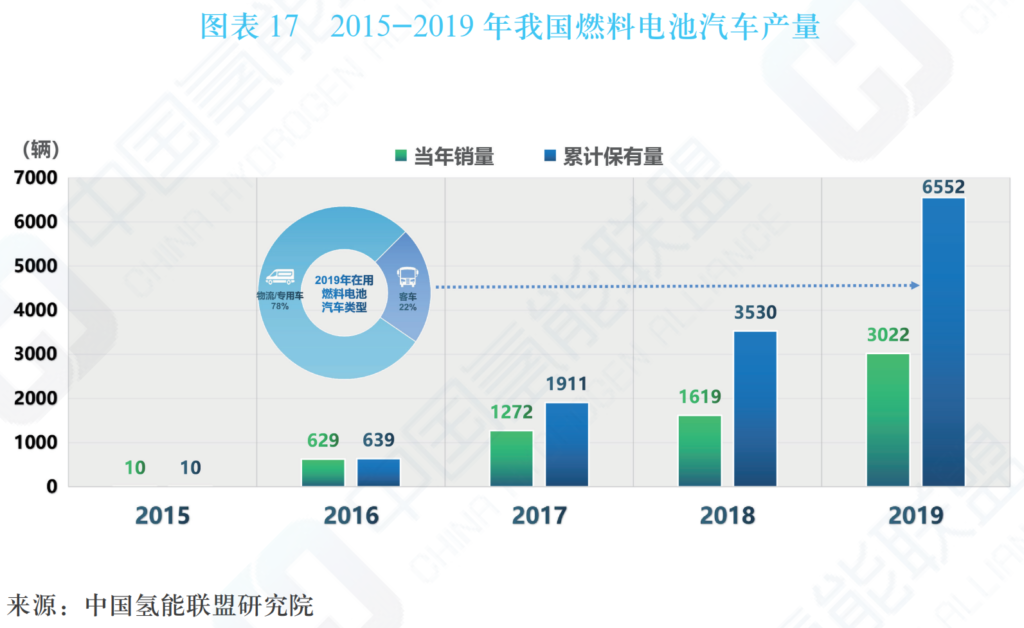

(1)燃料电池汽车与加氢站 我国是全球最大的燃料电池商用车生产国,加氢站数量全球排名第 3。 截至 2020 年 9 月,我国累计生产燃料电池汽车 7500 辆,共计在 32 个城市 开展了示范运行,累计运行里程超过 1 亿公里,单车最大运行里程超过 14 万公里,电堆、储氢瓶等关键部件国产化率快速提升。《中国氢能源及燃 料电池产业白皮书》《节能与新能源汽车技术路线图 2.0 版》等研究均提出, 我国在 2035 年前累计推广燃料电池汽车超过 100 万辆,成为新能源汽车的 重要组成部分。

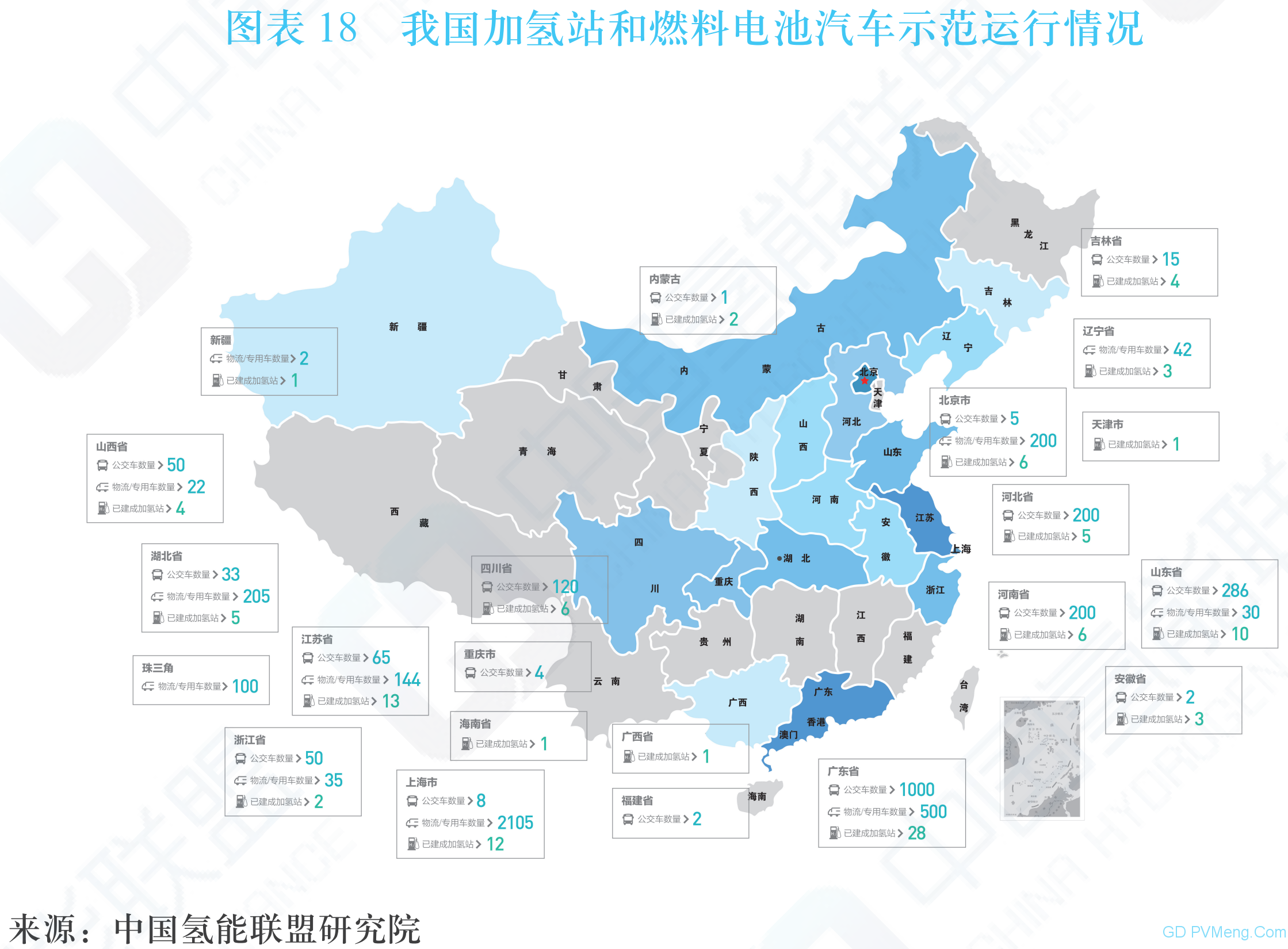

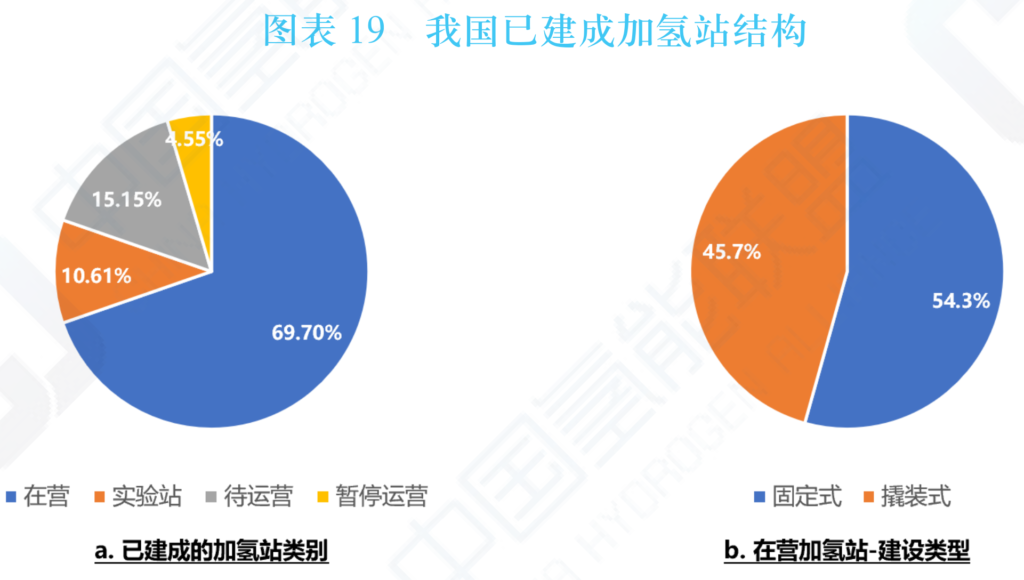

截至目前,我国加氢站累计建设加氢站约 80 座。从加注压力看,我国加氢站目前仍以 35MPa 为主,占比高达 90% 以上。从建设类型看,固定式加氢站占比提升至 55% 左右。从日加注能力看,大于 500 公斤的加氢站占 比约 68%。

(2)其他领域应用

氢燃料有轨电车示范项目已于 2019 年在佛山高明区上线运行。日照 钢铁的年产 50 万吨直接还原铁的氢冶金示范项目预计 2021 年建成;“300 客位燃料电池渡轮”项目即将实施。在固体氧化物燃料电池(SOFC)方面, 国家能源集团已实现国内首套 20kW 级固体氧化物燃料电池发电系统试车成.

3.4 全球氢能及燃料产业现状

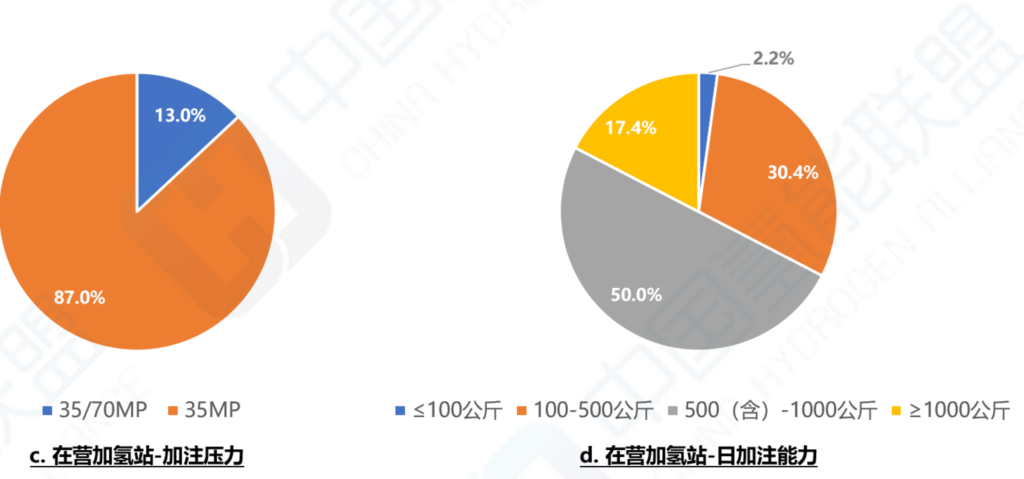

全球每年制氢规模约11,500 万吨,其中纯氢约 7,000 万吨。氢源结构以天然气为主。

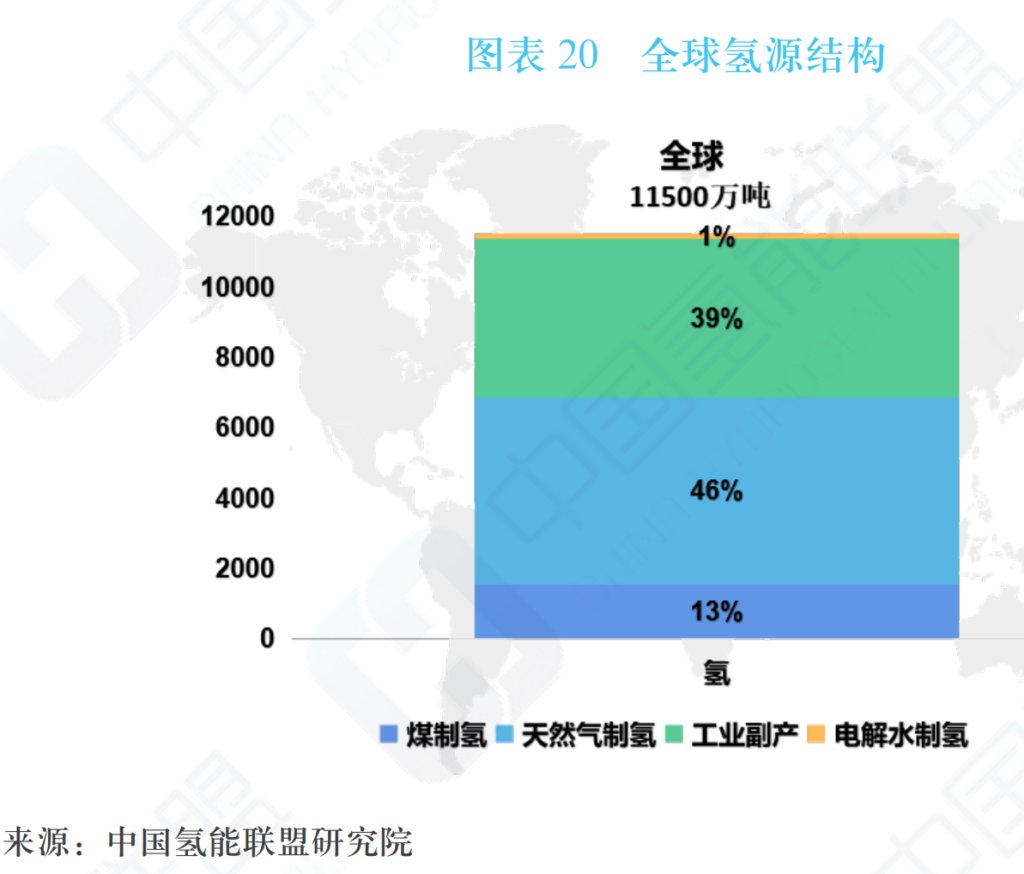

截至 2019 年底,全球累计建成加氢站 432 座。其中以 70MPa 高压气 态加氢站为主,占比超过 70%。固定式加氢站占比超过 80%。液氢加氢站主要分布在美国、德国和日本,据不完全统计,占比不到 5%。国外制氢加氢一体站是重要的一种建站形式,占比约 15%。

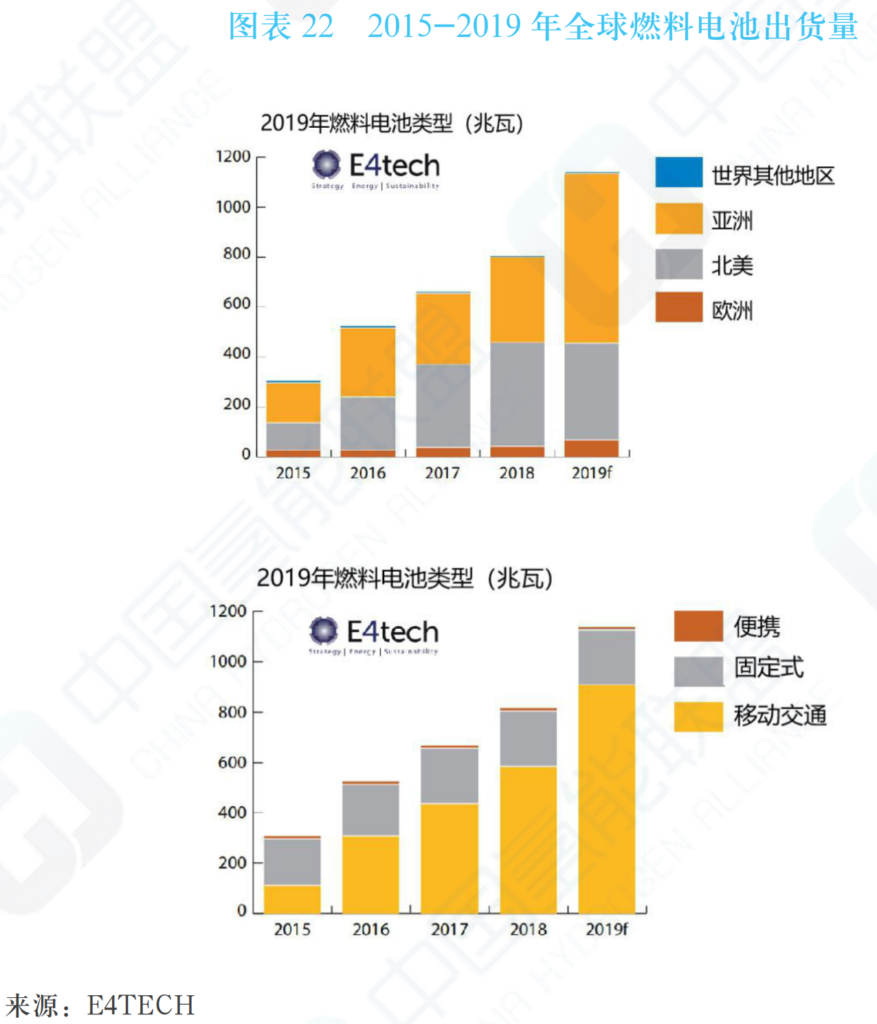

2019 年,全球约有 1.1GW 的燃料电池出货量,累计装机 3.4GW。从 区域来看,亚洲装机规模最大,累计装机 1.73GW,北美 1.46GW 紧随其后。 从燃料电池用途来看,交通领域逐年增长,是燃料电池最主流应用领域, 占比近 70%,累计装机 2.35GW。

氢在其他领域应用方面,全球有 37 个示范项目正在研究天然气网络中 的氢混合。欧洲、日本、美国和韩国开展了富氢燃气轮机示范。全球每年通过气基富氢冶金炼铁氢消费量在 400 万吨,德国、瑞典、日本、韩国等 相继开展富氢 / 纯氢冶金研究和示范。

第四章 技术经济性篇

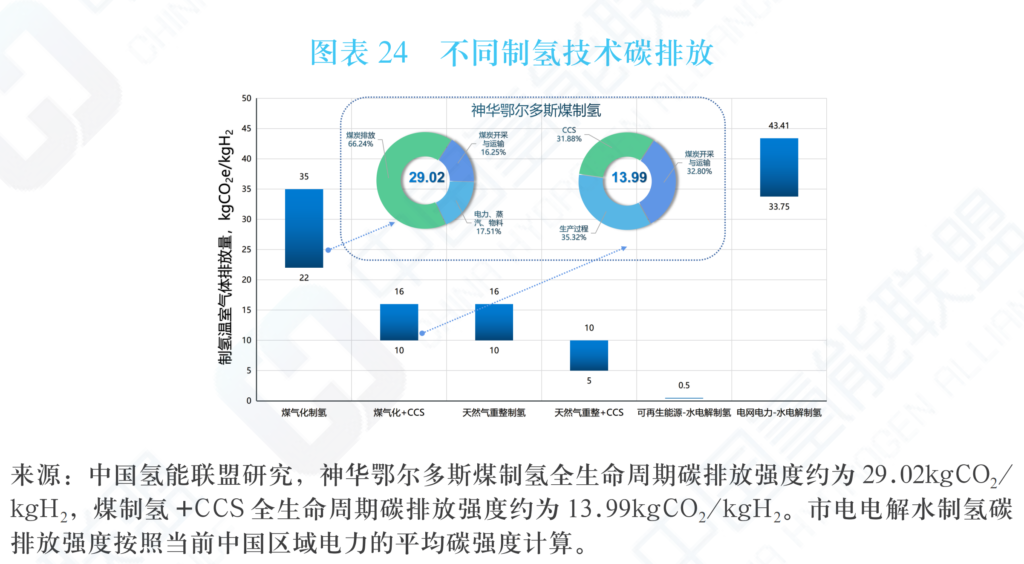

4.1 制氢技术经济性与碳排放

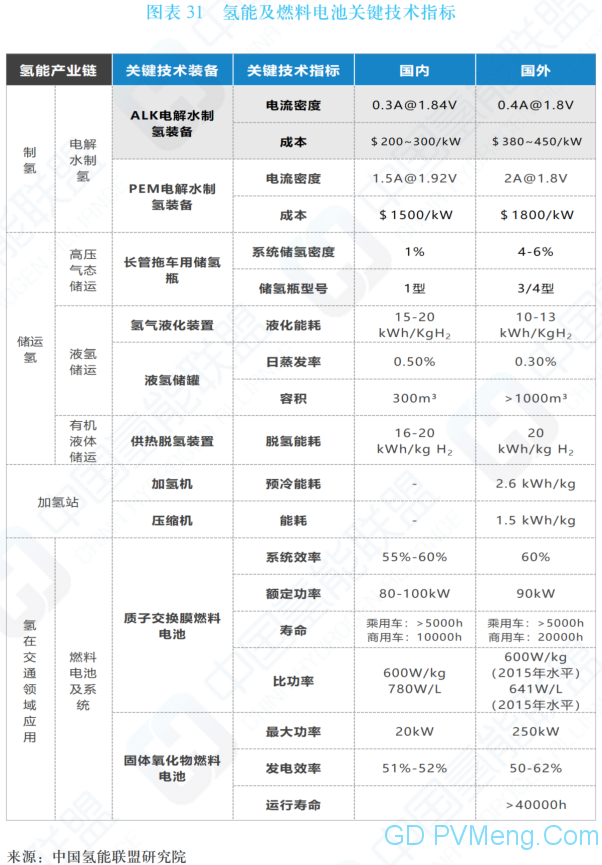

目前,氢的制取产业主要有三种较为成熟的技术路线:一是以煤炭、 天然气为代表的化石能源重整制氢;二是以焦炉煤气、氯碱尾气、丙烷脱 氢为代表的工业副产气制氢,三是电解水制氢。

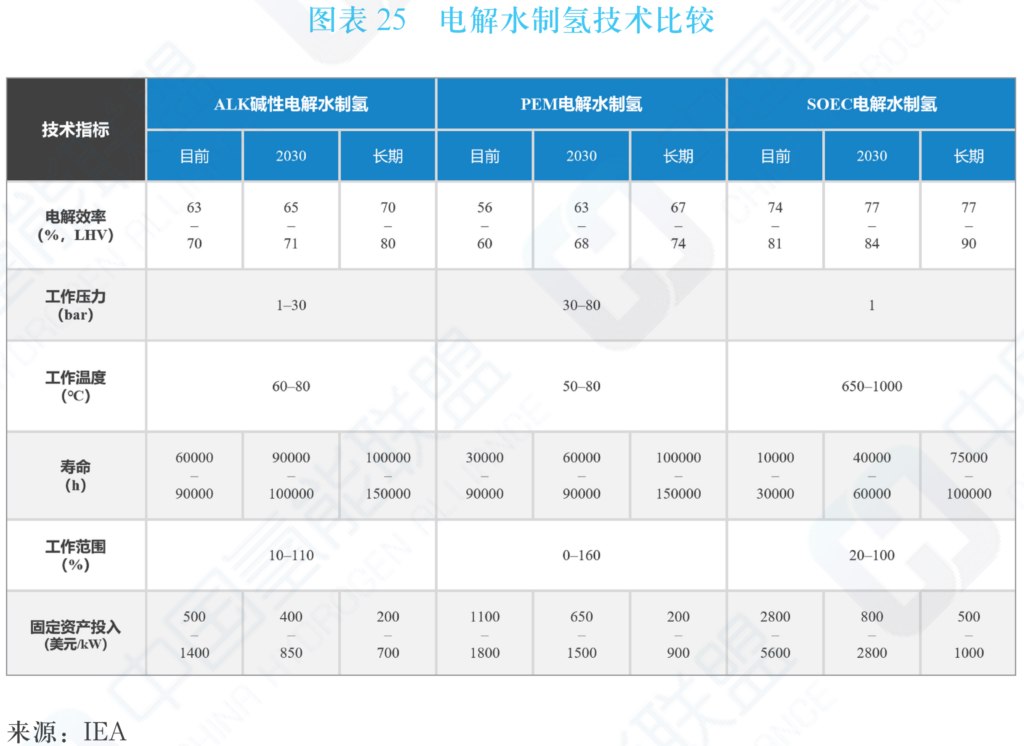

电解水制氢技术被视为未来最有潜力的制氢技术。电解水制氢技术主要分为碱性水电解槽(ALK)、质子交换膜水电解槽(PEM)和固体氧化 物水电解槽(SOEC)三类。

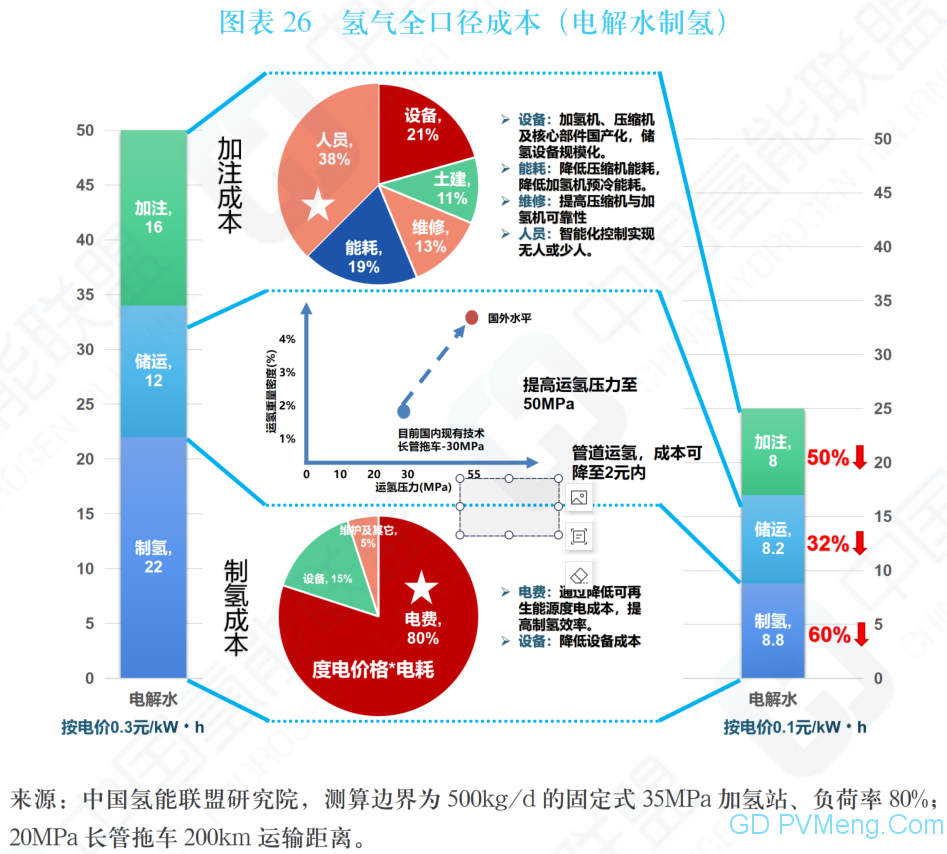

当前通过电解水制氢技术的氢气全口径成本约 50 元 /kg(电价按 0.3 元 /kwh)。其中制氢环节成本占比约 44%,储运环节约 24%,加注环节约 32%。

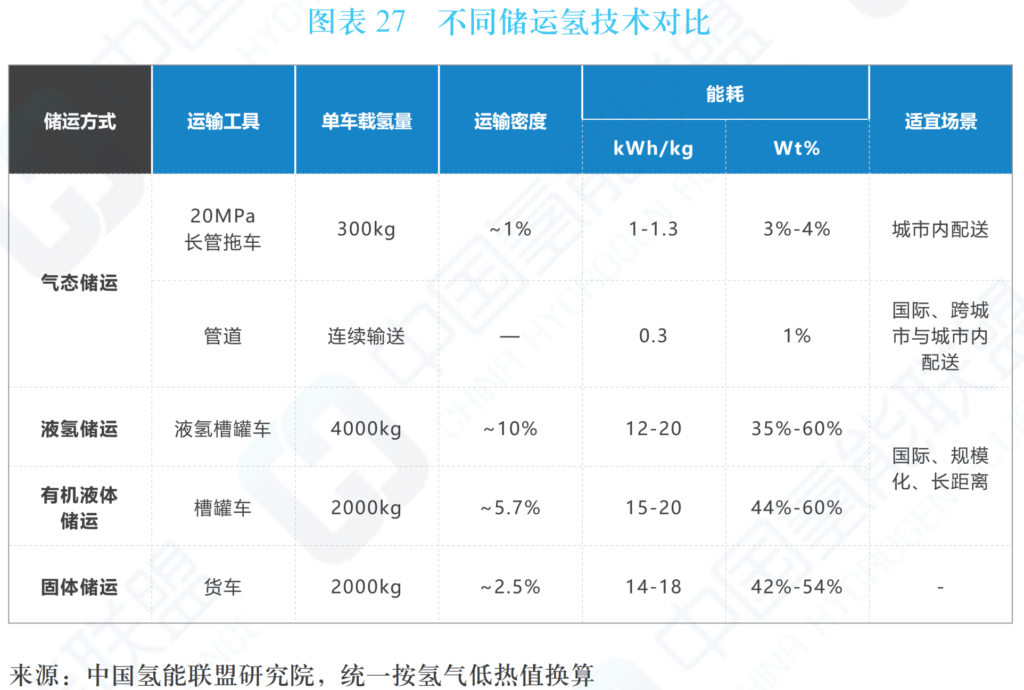

4.2 储运氢技术经济性

目前国际上主要氢气储运技术包括气态储运(长管拖车、管道)、液 氢储运、氢载体储运和固态储运。气态储运氢环节涉及的核心技术装备主 要有长管拖车用高压管束储氢瓶与管道。低温液态储运氢涉及的核心技术 装备主要有氢液化装置与液氢储罐。有机液体储运氢涉及的核心技术装备 主要有供热脱氢装置。在实际应用中,可根据运输距离和运输规模,选择 最经济的储运氢技术。

高压气态长管拖车储运氢压缩能耗低,但运输密度小,储运经济性对 运输密度极为敏感。提高管束瓶的储氢压力与降低储氢瓶的质量关键降本 技术是重要的途径,全球呈现出从 1 型储氢瓶到 4 型储氢瓶的技术发展趋势。

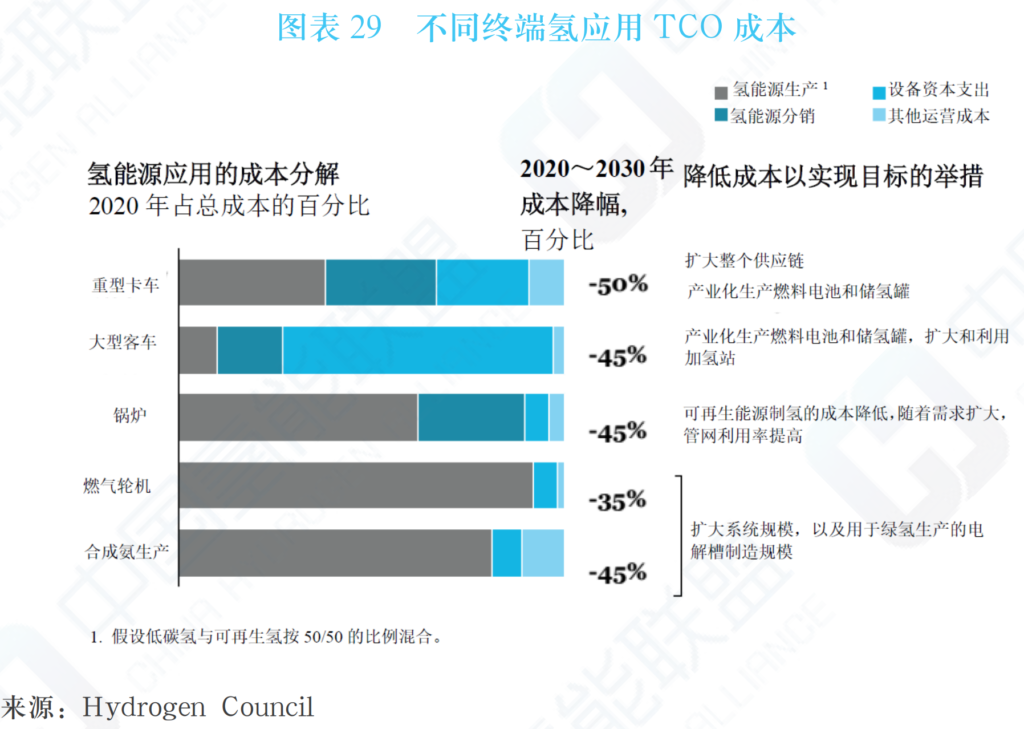

4.3 总体拥有成本(TCO)

总体拥有成本(TCO)包括制氢、分销(储运与加注)和终端使用设 备的成本。这三个因素对各终端应用的总体拥有成本的影响程度各异(如 图表 29 所示)。对于非交通运输应用,80% 以上的总体拥有成本是制氢与 分销成本。交通领域,重型卡车的制氢与分销成本占比远大于大型客车。

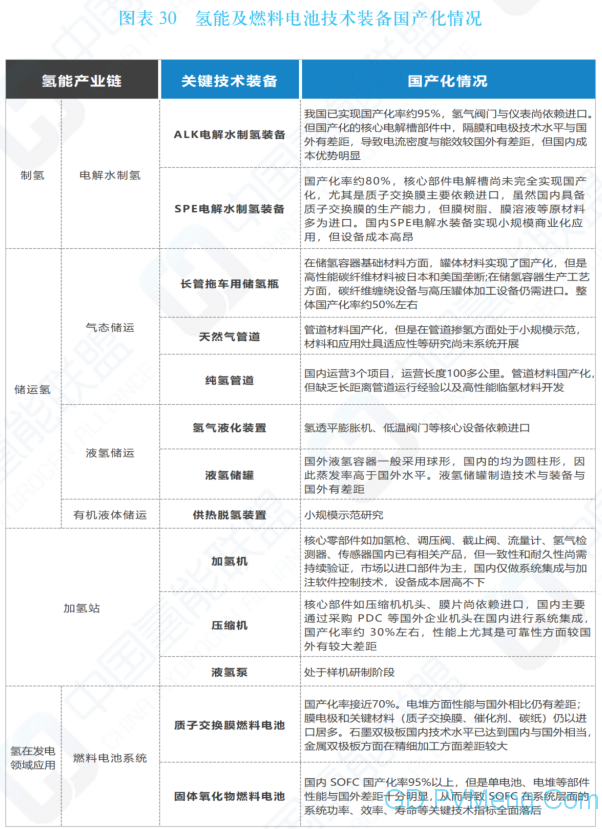

4.4 氢能及燃料电池技术装备现状

氢能产业链包括氢的制备、储运、加注、综合应用和公共服务等多个 环节。其中,制备环节包括煤制氢、天然气制氢、工业副产气提纯制氢和 电解水制氢等多种途径;氢气储存包括气态、液态、固态三种方式;氢气 运输包括长管拖车、管道、输电、液氢罐车、船运、火车等途径;氢在交 通领域的应用主要是质子交换膜燃料电池技术,涉及电堆、空压机、循环泵、 质子交换膜、催化剂等多种零部件和关键材料;氢在发电领域应用技术有 质子交换膜燃料电池和固体氧化物燃料电池,固体氧化物燃料电池涉及电 池片、电堆等零部件;公共服务涉及氢安全与检测认证等装备。

第五章 公共服务篇

氢能及燃料电池相关标准与检测体系

5.1 标准体系

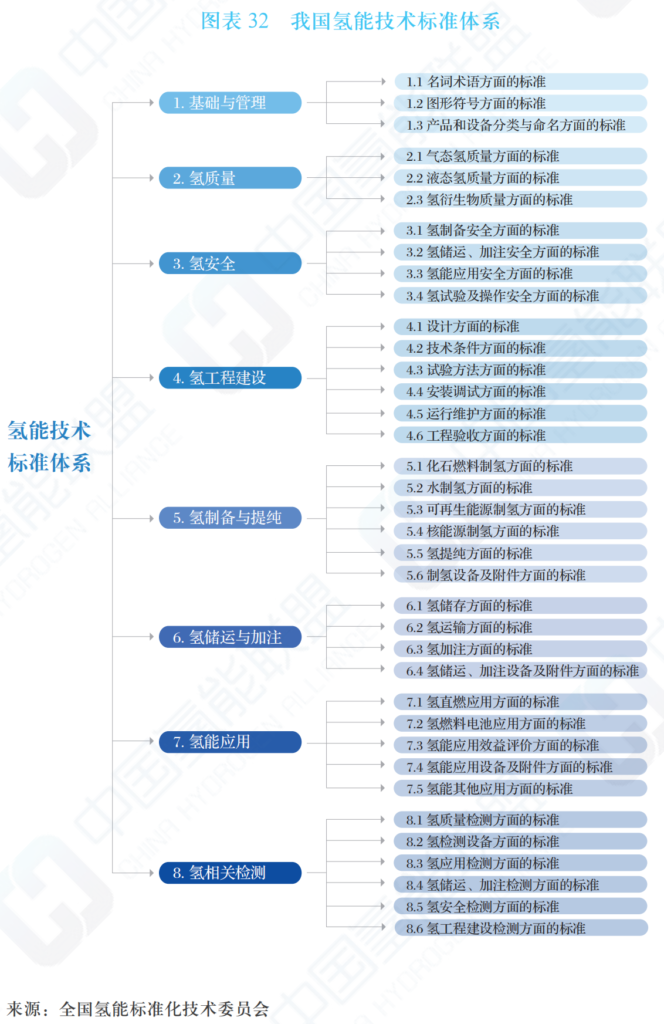

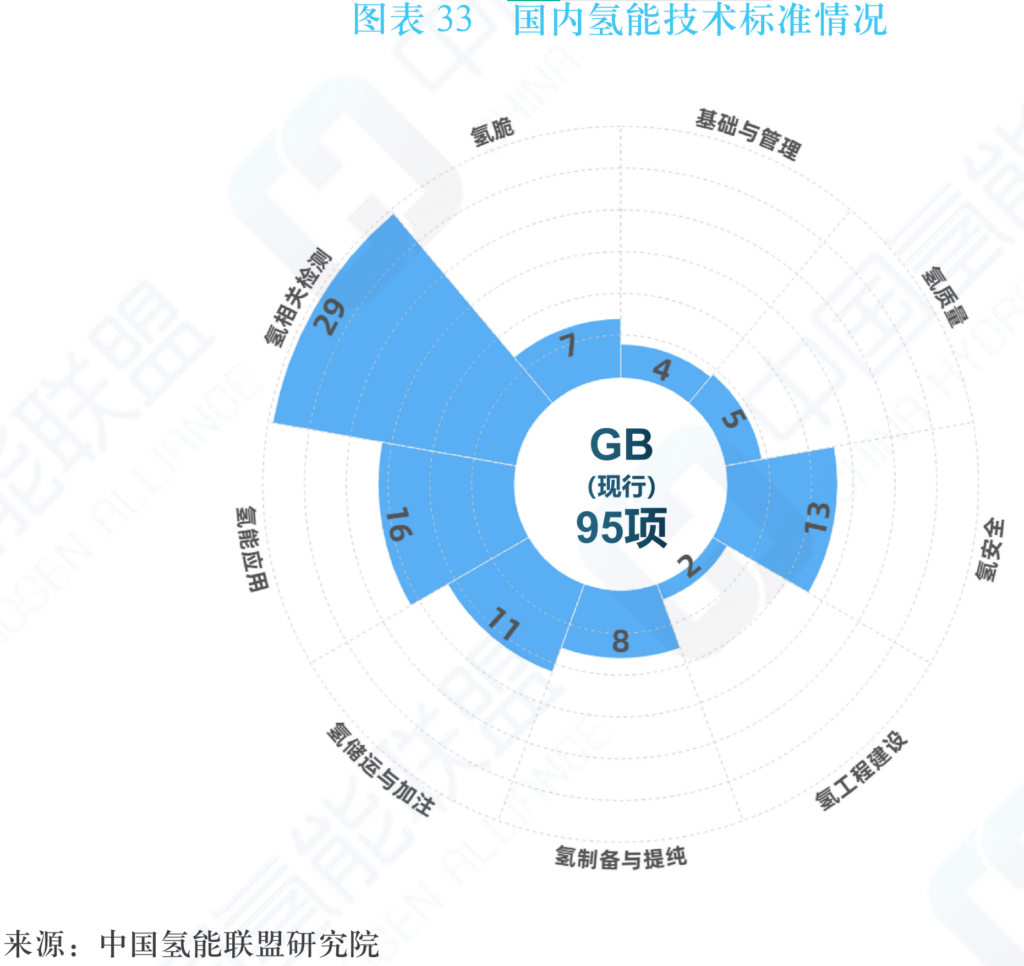

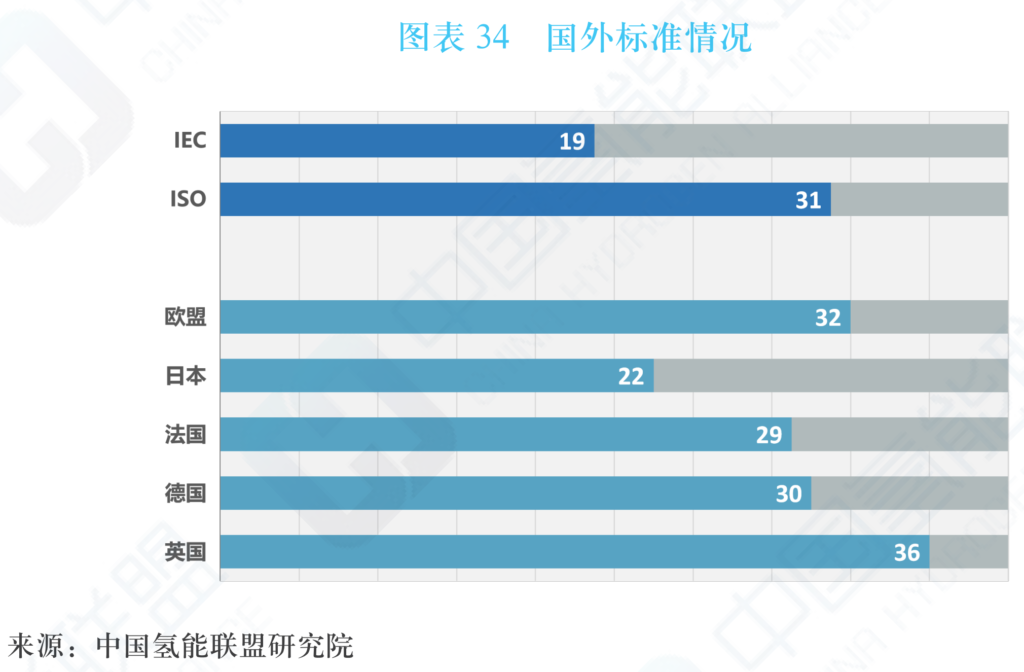

我国氢能技术标准体系的总体框架包含 8 个标准子体系,37 个具体领域。 截至 2020 年 6 月,我国已发布氢能技术相关国家标准(现行)95 项, 其中,氢能基础与管理方面的标准 4 项、氢质量方面的标准 5 项、氢安全 方面的标准 13 项、氢工程建设方面的标准 2 项、氢制备与提纯方面的标准 8 项、氢储运加注方面的标准 11 项、氢能应用方面的标准 16 项、氢相关 检测方面的标准 29 项,氢脆方面的标准 7 项。氢应用及氢相关检测标准主 要为氢燃料电池相关标准。 全球关于供氢产业链方面的技术规范和标准制定较为完善,特别是美国、欧盟、日本等发达国家非常注重国际合作,国际标准化组织(ISO)、 国际电工委员会(IEC)、美国机械工程师协会(ANSI)、氢能法规和标 准协调委员会(HCSCC)、电气和电子工程师协会(IEEE),国际自动机 工程师协会(SAE)等组织做了大量工作。其中,国际标准化组织(ISO) 设有氢能技术专委会。据中国氢能联盟研究院统计,全球氢能技术标准超 过 200 项,标准涉及氢能制备、储存、输运、加氢站、安全、氢品质等方面。

5.2 检测体系

目前,国内具备燃料电池检测能力的检测机构为 14 家,除神力科技测试中心是企业实验室以外,其余 13 家均为独立第三方检测机构,提供的检测项目大多与燃料电池汽车相关,主要是为了满足车型上公告需求。目前国内已通过 CNAS 认可的具备燃料电池电堆与模块检测能力实验室仅有中汽研汽车检验中心(天津)有限公司、上海机动车检测认证技术研究中心 有限公司、襄阳达安汽车检测中心有限公司。

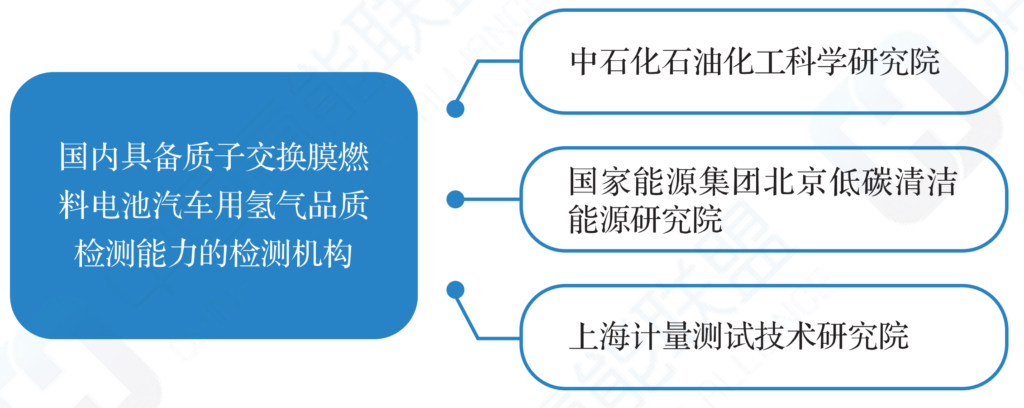

国内具备质子交换膜燃料电池汽车用氢气品质检测能力的检测机构约 3 家,中石化石油化工科学研究院、国家能源集团北京低碳清洁能源研究院、上海计量测试技术研究院,其中石科院已取得 CNAS 认证,国家能源集团 北京低碳院具备全部的 14 种杂质的检测能力,上海计量院具备除硫化物之 外的其他 13 种杂质检测能力。此外,中国测试技术研究院正在佛山建设氢 气品质检测实验室。对于上游氢供应链如电解水制氢装备、压力容器、加 氢机、压缩机等装备方面尚缺乏相应的检测中心。

氢能