2018年第45周(11月05日至11日)(每周一开始持续更新)

本周主要内容:光伏行业价格、光伏行业数据、光伏行业分析、风电行业分析、新能源行业分析

新能源行业动态:

【海通证券-新能源行业181116】详解能源局会议,光伏政策面或迎反转

事件

在 11.1 召开的“民营企业座谈会”上,通威集团董事局主席刘汉元,围绕光伏产业和能源转型进行了发言,习总书记做出重要指示,强调坚定不移地推进清洁发展;提出对于产业政策制定的宝贵意见;并表示坚定不移的推进节能减排,推动能源革命,兑现我们在巴黎气候大会上向全世界做出的庄严承诺。

11.2 能源局召开《关于太阳能发展“十三五”规划中期评估成果座谈会》,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整;根据光伏们报道,会议中提出,“2022 年之前陆续去补贴,不会一刀切的推进平价上网进程。

在真正进入全面“去补贴”之前,国家能源局仍将每年保证一定的补贴装机规模,并推进补贴强度的进一步下降。未来一个多月,国家能源局将重点加速出台2019 年的光伏行业相关政策,对市场的稳定发展提供保障”。

补贴:去补贴过渡期充足,光伏不畏降补。目前“自发自用”类分布式发电的补贴约为0.32 元/度,如果按照2022 年去补贴,则分布式每年补贴的下降幅度约为0.1 元/度;地面电站三类地区的上网电价分别为0.5、0.6、0.7 元/度,参考目前国内脱硫脱硝上网电价0.25-0.45 元/度,地面电站的补贴依赖度为0.2-0.3 元/度,即使地面电站去补贴进程比分布式块,假设2020 年完成去补贴,则每年的补贴下降幅度也在0.1-0.15 元/度;但考虑531 后行业价格经历快速下跌,装机成本快速下降,我们认为19 年去补贴的幅度有可能会比年均幅度略大一些,后续补贴退坡节奏可能更加平稳;而此次去补贴进程给予了行业充分的缓冲期,需求波动就会明显平缓很多;而从光伏发展历史来看,行业不畏补贴退坡,政策面相比531 新政有明显松动。

指标:“十三五”上调目标需求保障,地面、分布式均有望出现积极变化。531后行业需求应该分为“补贴项目”和“平价项目”两部分;根据能源局会议表态,我们预计“十三五”装机目标有望上调至230-270GW,按此估算19-20 年年均装机规模约为30-50GW;一方面光伏发展历史来看,五年规划目标从来都是超额完成;另一方面,平价有望成为拉动行业需求增长的新动力;分环节来看,地面电站中领跑者有望脱离补贴,普通地面电站指标审批有望再次放开,分布式指标中户用、工商业可能单独管理。

一季度对于需求真空期的担忧减弱。此前市场对于光伏19 年一季度的需求存在担忧,是处于对19 年指标释放时间、体量的担忧,但此次明确提出加速出台2019 年的光伏行业相关政策,对市场的稳定发展提供保障;19 年的指标管理在18 年底前落地的概率明显增加,减轻了行业的季节性波动。

【国家能源局20181030】国家能源局在京召开新闻发布会,发布今年前三季度能源形势、可再生能源并网运行情况

【光伏】2018年前三季度光伏发电市场规模稳步增长,光伏发电新增装机3454万千瓦,其中,光伏电站新增1740万千瓦,同比减少37%;分布式光伏新增1714万千瓦,同比增长12%。到9月底,全国光伏发电装机达到16474万千瓦,其中,光伏电站11794万千瓦,分布式光伏达到4680万千瓦。前三季度,光伏发电平均利用小时数857小时,同比增加57个小时;弃光电量40亿千瓦时,同比减少11.3亿千瓦时,弃光率是2.9%,同比降低了2.7个百分点,应该说弃光的问题已经明显缓解。

【风电】前三季度,全国风电新增并网容量1261万千瓦,同比增长30%,全国风电发电量2676亿千瓦时,同比增长26%。从新增并网容量区域分布来看,新增比较多的省份主要是内蒙古(193万千瓦)、江苏(156万千瓦)、山西(117万千瓦)、青海(110万千瓦)、河南(86万千瓦)、湖北(79万千瓦),占全国新增容量的59%。前三季度,风电平均利用小时数是1565小时,同比增加了178小时;弃风电量是222亿千瓦时,同比减少了74亿千瓦时。全国平均弃风率是7.7%,比去年同期减少了4.7个百分点,总体来讲,弃风限电情况总体缓解.

【水电】前三季度,全国新增水电并网容量666万千瓦,新增装机较多的省份为云南(269万千瓦)、四川(113万千瓦)。截至2018年9月底,全国水电总装机容量约3.48亿千瓦(其中抽水蓄能2999万千瓦)。前三季度,全国水电发电量8326亿千瓦时,同比增长4.4%。全国水电平均利用小时数为2716小时,同比增加42小时。前三季度,全国水电平均利用小时数为2716小时,同比增加42小时;随着今年汛期水电来水量比较大,今年水电弃水形势还比较严峻。前三季度,全国弃水电量累计达到533亿千瓦时,比去年同期减少了88亿千瓦时,其中9月份弃水电量大约是200亿千瓦时。

【生物质发电】截至2018年9月底,生物质发电装机1691万千瓦,同比增长18.8%,其中今年前三季度新增装机215万千瓦;前三季度生物质发电量661亿千瓦时,同比增长16.4%。累计生物质发电排名前四位的省份是山东、浙江、安徽和江苏,分别为249万千瓦、175万千瓦、159万千瓦和158万千瓦。

【上海证券20181106光伏行业信息】

国家能源局:前三季度光伏新增装机 34.54GW 分布式 17.14GW 10 月 30 日,国家能源局召开例行发布会,发布今年前三季度 能源形势、可再生能源并网运行情况。其中光伏发电建设运行方面, 2018 年前三季度光伏发电市场规模稳步增长,光伏发电新增装机 3454 万千瓦,其中,光伏电站新增 1740 万千瓦,同比减少 37%; 分布式光伏新增1714 万千瓦,同比增长 12%。到 9 月底,全国光 伏发电装机达到 16474 万千瓦,其中,光伏电站 11794 万千瓦,分 布式光伏达到 4680 万千瓦。 从今年前三季度光伏建设情况来看,在集中式和分布式的格局上来看,分布式光伏的增长还是比较快的,其中包括光伏扶贫这些项目的建设比较多。还有就是国家支持分布式光伏的政策在各方面得到了响应,分布式光伏应用还比较广泛,在光伏发电建设方面逐 渐朝着分布式增多的方向转变。

习近平总书记主持召开民营企业座谈会,刘汉元、钟宝申、南存辉 和张新等光伏企业代表出席

11 月 1 日上午,中共中央总书记、国家主席、中央军委主席习 近平在京主持召开民营企业座谈会并发表重要讲话。 他强调,公有制为主体、多种所有制经济共同发展的基本经济制度,是中国特色社会主义制度的重要组成部分,也是完善社会主义市场经济体制的必然要求。非公有制经济在我国经济社会发展中的地位和作用没有变,我们毫不动摇鼓励、支持、引导非公有制经济发展的方针政策没有变,我们致力于为非公有制经济发展营造良好环境和提供更多机会的方针政策没有变。在全面建成小康社会、进而全面建设社会主义现代化国家的新征程中,我国民营经济只能壮大、不能弱化,而且要走向更加广阔舞台。出席本次座谈会的民 营企业代表中涉足光伏领域的占据 5 席,他们分别是通威集团董事 局主席刘汉元、隆基股份董事长钟宝申、正泰集团董事长南存辉、 特变电工董事长张新和比亚迪董事长王传福。

【民生证券20181105】2018年前三季度总结

• 前三季度电力设备和新能源行业投资景气度有所下降,板块整体业绩实现同比负增长,然而行业环境正发生积极变化,预计景气度将持续回升。

• 受531政策影响,光伏装机容量和产品价格下降明显,风机行业竞争加剧也造成产品价格持续下降。但是,目前新能源行业消纳情况已得到显著改善,前 三季度弃风弃光率分别同比减少4.7和2.7个百分点降至7.7%和2.9%,限电改善将助于提升新能源运营项目的盈利能力。三季度,可再生能源配额制的征求 意见稿下发,可再生能源配额制进程有望提速,其将进一步保障新能源消纳并支撑行业发展。我们认为,随着配额制加速落地、产品效率不断提升及成本 持续下降,平价上网阶段将加速到来,国内新能源行业发展也将逐渐由政策驱动向市场驱动转变,行业空间将在实现平价上网之后被进一步打开。未来新 能源投资商将更加关注设备的成本及运行效率,供应商中具备规模和技术优势的优质公司将持续受益。

• 在电网建设投资放缓的背景下,9月,国家能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》(以下简称“通知”),提出加快推进 特高压工程建设,其中涉及9个项目、共计12个特高压工程,预计投资规模约1800亿元,将带动特高压核心设备投资额约500亿元。近期,青海-河南 ±800千伏特高压直流输电工程已正式获得发改委核准,该特高压项目是“通知“中提出需加快推进的特高压工程之一,此次“青海-河南”项目的核准标 志着特高压项目建设节奏将实质性加快,其余特高压项目有望在今明两年陆续核准开工。我们认为,特高压项目建设将带动核心设备需求提升,相关设备 制造商将有望持续受益。

新能源行业价格:

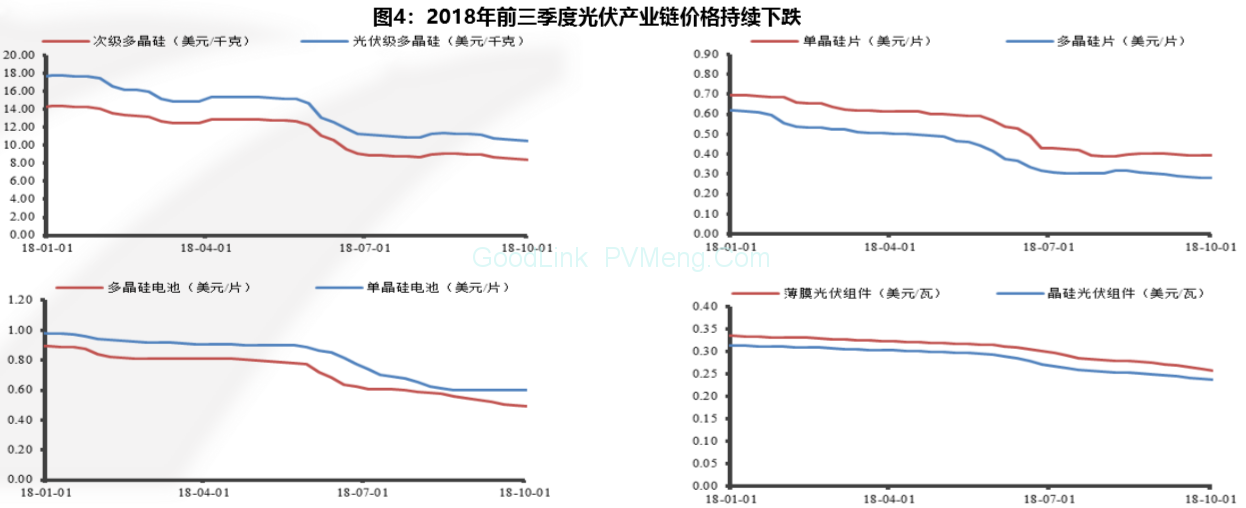

【民生证券20181105光伏行业价格】光伏产业链产品价格持续下跌, 前三季度光伏级多晶硅、单晶硅片(156mm×156mm)、单晶硅电池(156mm×156mm)、晶硅光伏组件价格 分别下跌40.77%、43.37%、38.98%、23.64%。

【上海证券20181106光伏行业价格】

光伏材料:

硅料方面:上周国内多晶硅价格仍小幅松动,单晶用料高位价 格下调至 85 元/公斤,主流价格维持在 82-83 元/公斤,多晶用料方 面主流价格坚挺在 75-77 元/公斤,目前多晶用料价格基本已在成本 线附近,部分企业出货较为谨慎。上周刚是十一月初,不少厂商仍在执行上个月订单,而本月订单大多数仍未落地,部分订单在商谈 中,部分下游企业在受多晶硅行情下跌影响中仍在观望中。

硅片方面:上周国内多晶硅片价格继续小幅阴跌,市场价格 主要在 2.05-2.15 元/片,但高位成交较少,实际成交更多集中在 2.1 元/片附近,有一定订单需求但整体市场仍然无太大起色,需求偏弱, 价格难有支撑。单晶方面,目前单晶高效需求旺盛,传导至单晶硅 片需求有一定支撑,目前单晶硅片主流价格在 3.05 元/片左右,整 体来说实际成交还需视具体订单而定。

电池片方面:上周国内市场多晶电池片低位价格继续有所下 滑,目前低位价格有在 0.83-0.84 元/W,而市场大厂价格相对坚挺, 价格在 0.87-0.88 元/W,多晶订单虽然受下游海外需求带动有一定保 证,但市场多晶电池片需求仍相对较为乏力。单晶方面,目前单晶 高效 perc 需求旺盛,市场仍然供不应求,故而在上游单晶硅片下滑 的情况下单晶 perc 电池片上周仍“逆势而涨”,目前单晶高效 perc 电池片高位价有至 1.2 元/W,但部分企业也表示基本与上周持平 1.15-1.17 元/W;单晶双面 perc 电池片目前需求也较好,价格坚挺, 高位价在 1.25 元/W。

组件方面:上周国内组件市场与上周变化不大,主流厂商订单主要需求一方面国内四季度领跑者项目抢装而另一方面为海外市场需求的带动,主流大厂订单均较满;价格方面也得到一定支撑, 目前基本以维稳为主。(数据来源:SolarZoom)

信息来源:各大证券机构研报、行业媒体、各级政府网站,如有异议或版权争议,请联系本站!